第三章 货币流通

第一节 现金流通

现金是现代社会商品交换使用最多最普遍最便利的手段。工、农业产品的交换,人们日常生活用品的取得,多是通过现金进行的。从1949年到1987年全县累计现金投放总额21.6951亿元。回笼19.4698亿元,相抵后净投放2.2253亿元。其中有24年净投放24955万元,有14年净回笼2702万元。投放和回笼的渠道是:城乡居民通过出售或购买农副产品、工业品和劳务服务、工资收入及国家税收、财政收支等形式取得现金和支付现金,除把一部分用作储存外,居民手中和城乡集团都存留一定数量的现金。这两部分现金构成了市场现金的流通量。1957年县内现金流通量为190万元,社会商品零售总额为1379万元,二者的比例为1:7.25,市场物价稳定。三年自然灾害期间,物资供应紧缺,现金流通量增大,市场物价上涨。1961年的货币流通量为630万元,社会商品零售额为2290万元,二者的比例为1:3.63。1962年执行“调整、巩固、充实、提高”八字方针后,银行大力组织货币回笼,紧缩现金投放,到1963年市场现金流通量压缩到358万元,社会商品零售额为2346万元,二者的比例为1:6.55,现金流通量趋于正常,物价比较稳定。中共十一届三中全会后的1979年现金流通量为673万元,社会商品零售总额为5794万元,二者的比例为1:8.67。1984年后,由于向市场经济过渡,物价改革措施先后不断出台,现金流通量和社会商品零售总额保持在1:4.82~3.10之间,物价呈上涨态势。

第二节 现金管理

1950年4月政务院发布实行现金管理决定后,县政府强调一切国营企业、机关、部队、学校和集体单位所有现金,除规定准予保留的限额外,都必须及时存入人民银行。在各种现金收支中,除工资支出,农副产品采购支出,储蓄存款支出以及外出人员差旅费外,单位对单位的收支,30元以上必须使用现金支票或转账支票结算。并要求各单位编制现金收支计划。为银行统一管理现金,有计划地调度货币流通,从资金上支持商业采购和实现财政、现金收支平衡,保证市场物价平稳起到很好作用。1958年县银行机构合并,现金管理制度受到严重冲击,工作处于放任自流状态。1962年重申和强调了现金管理制度,重新审定了各单位库存限额和现金收支计划,延长对外收款时间等,使现金管理趋于正规。“文化大革命”期间,现金管理工作又遭严重破坏。粉碎“四人帮”后,银行系统进行了检查整顿。1979年以来,现金管理工作在“为发展商品生产服务、为商品流通服务”方针指导下,本着“管而不死、活而不乱”的原则,放宽了各单位使用现金的起点和库存限额。同时,明确规定:不准携带现金外出采购,不准白条顶抵库存现金,不准私人借支公款,不准单位之间借用现金,不准假造用途骗取现金,不准利用银行账号代其它单位或个人支取现金,不准将单位的现金存入储蓄账户等,从而加强了现金管理工作。1985年后改革开放中,因控制物价、紧缩银根,加之企业三角债的困扰,各单位携带大量现金进行采购,现金管理工作再次受到冲击。

第三节 非现金结算

在商品交换频繁且数量巨大的活动中,同城和异地互相间的货款结算(债务清偿),使用现金很不方便,加之国家对现金的使用范围限制很严,于是银行以信用流通代替现金流通的非现金结算-转账结算形式被广泛采用。泌阳县银行业务采用转账结算占货币结算总额的90%左右,既减少了现金流通量和人力、时间,又便利了客户,促进了工农业产品的交流。非现金结算分为异地结算和同城结算两种。

一、异地结算

(一)汇兑结算 是银行(邮电系统亦办理此业务)开展最早的一种异地结算形式。由汇款单位或个人委托银行将款项汇往外地收款单位或个人,由收款单位或个人全权支配。此种形式分信汇、电汇两种。如有特殊情况,可申请“信汇自带”,即银行将信汇凭证密封后由汇款单位或个人带交汇入行。1981年开办省内票汇(1984年全国范围内开办)结算,和“信汇自带”形式相同,但不密封,由银行签发记名汇票后,由单位或个人持往异地指定银行办理转账或支取现金。

(二)托收承付结算 销售单位根据交易合同发货后,委托银行向异地(同城亦有用此方式的)购货单位收取货款,银行通知购货单位后,购货单位根据合同规定核对凭证和验收货物后,按银行规定期限向银行承付(或拒付、部分拒付)的结算方式。逾期承付,银行代收滞纳金。每笔起点为1000元。

(三)委托收款 与“托收承付”方式大体相同。银行不审查拒付理由,不负责扣收滞纳金,不受金额起点限制,无交易合同也可办理。

(四)限额结算 购货单位向异地销货单位采购时,将预计需款金额存入结算保证金账户,由银行签发“限额结算凭证”持向销货单位办理购货。特点是迅速及时,人到钱到,笔笔清账,核算准确。

二、同城结算

(一)支票结算 专用支票、一般支票、划线支票、转账支票、保付支票分属现金支票和转帐支票两类。它是同城结算使用最早最广泛最简便的一种结算方式。凡在银行开户的单位,除极个别临时单位使用存摺外,大都使用支票。银行凭单位预留印鉴签发的支票付现或转账。

(二)托收无承付结算 按收、付款单位签订的合同,收款单位委托银行收款时,不需付款单位承付,由银行按收款单位所提凭证从付款单位账户主动拨付收款单位的一种结算方式。多用于工会经费收缴和一些单位服务费用的划拨。

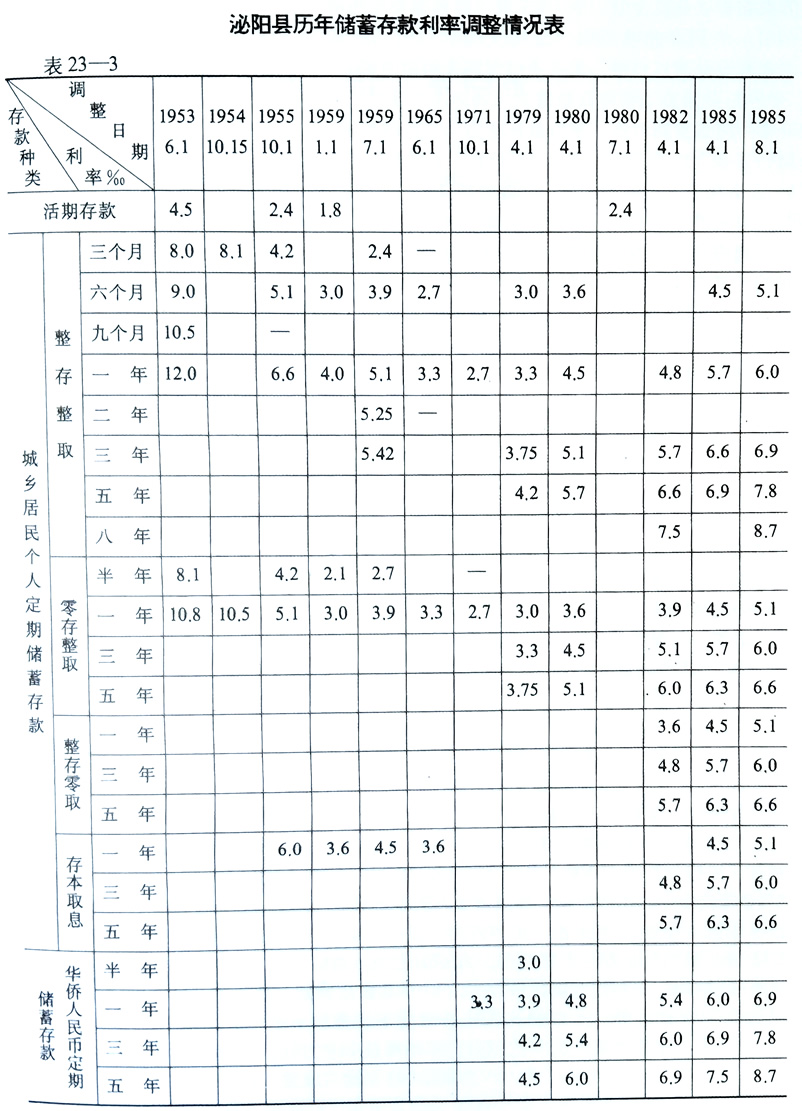

第四节 储 存

一、存款

1949年银行积极组织各单位开展转账结算,吸收存款,当年财政存款1万元人民币。1950年银行取得对企事业、机关、团体、部队、学校核定库存现金限额的权力,要求各单位超库存限额的现金、营业收入现金,必须当日存入银行,这对银行组织存款一直起着重要作用。后来,随着国民经济的发展和银行机构的普及,单位存款逐年增长,到1978年底全县机关、团体、部队、学校和企事业单位存款1280万元(不含城镇储蓄)。中共十一届三中全会后,由于各专业银行相继建立,不断改进工作方法,提高服务质量,有效地促进了存款业务的开展,到1987年底存款已达5140万元(不含城镇储蓄3442万元),分别为1952年的104.9倍、1957年的43.56倍、1965年的33.16倍、1978年的4.25倍。

二、储蓄

银行吸收储蓄存款是积累国家建设资金的重要源泉。同时,对调节商品供应和稳定市场都起着一定作用。国家多次根据经济情况调整储蓄利率,达到积极吸收存款以稳定物价,或刺激消费,促使经济增长。建国后,银行开展的储蓄种类有:折实及保本保值储蓄、优待售粮储蓄、各种货币储蓄。货币储蓄包括有奖储蓄、活期储蓄、定期储蓄三种。定期储蓄又包括整存整取、整存零取、零存整取、存本取息四种。储蓄存款,历来坚持“存款自愿、取款自由、存款有息、为储户保密”的原则。人民群众对银行高度信任,都愿将暂时不用的钱存入银行,既支援了社会主义建设,又可筹办“大事”,且可得到一定利息。1951至1978年的28年中,全县储蓄存款余款582万元,其中,城镇储蓄207万元,农村储蓄375万元。中共十一届三中全会后,随着城乡人民收入的增加,储蓄存款增长很快。1987年底,全县储蓄余额已达7166万元。其中,城镇储蓄3442万元,农村储蓄(信用社储蓄)3724万元,分别为前28年的12.32倍、16.62倍和9.93倍。

第三篇 建置

第三篇 建置