第四章 税务

第一节 税务管理

清末民初,税收以田赋为主。田赋按保依地亩包征,还另行浮收。工商杂税以“厘卡”稽征为主。民国23年(1934年)田赋改为以保为单位,划保成图,按区设集收地点,分图征收。民国25年实行版串办法,规定每年元月份开征,两个月内必须交纳,逾期按正税额加罚滞纳金。由县催收所负责田赋征收事宜。厘税、屠宰税、牙贴等税种征管实行包税制(招商承包)。民国后期,货物税和直接税的征管,逐步由包税制转向驻厂征收和查实征收,地方税管理混乱。

建国后,泌阳县税务机关依照税法规定,对纳税单位和个人经常进行税收宣传,普遍掌握税源,切实加强税务管理,积极组织财政收入,为社会主义建设做出很大贡献。

建国初期,泌阳县税收主要是向私人经济征收工商业税和货物税。1953年开始对私人工商业进行社会主义改造,税务机构及时调整了组织,由分税种管理转按经济性质设立征管组织。1954年根据不同税种,区别公私,对个体工商户主要采取查账、民主评议、定期定额三种办法;对农村集体经济及个体经济主要依靠群众协税,税务专管员按区域分工负责;对国营、集体企业则实行税务登记制度、纳税鉴定制度、纳税辅导制度、纳税申报制度、纳税检查制度、发货票管理制度、专管员责任制度等。为使税收征管工作纳入正轨,经常开展税务大检查。县税务局自建立至1987年,组织全县性税收大检查10次(不包括一年一度所得税汇算清交和临时性重点查补),共检查30622户次。其中,国营企业481户次,集体753户次,个体7329户次,农村22059户次。共查补偷漏税利585.3万元,其中利润121.9万元,税收463.4万元。

第二节 农业税

明嘉靖元年(1522年),泌阳田赋:夏地479.74顷,征麦2595.235石,折银1963.55两;秋地519.43顷,征米4779.913石,折银4693.57两;加上其它杂捐,共纳银6964.2两。到万历年间田赋已增至21691.84两。明末遭兵燹,册籍无存,清初田赋具按一色起科到底,民不堪其重。康熙二年(1663年),知县孟人吉乃详呈南阳府,请求听民间自报,照某色起科。时全书初刊,难于更易,孟人吉详请益力,乃准以新开之地,照下起科,田赋有所下降,丁地共征银17357.194两。此后,田赋额数无大变化。光绪二十八年(1902年),县内连年灾荒,广大民众请求减免赋额,知县费鸿章不仅不如实上报,反而每亩田赋加三分银两,逼民交纳“庚子赔款”,导致张云卿起义反清。

民国初,丁地银额征基本沿袭清制。民国7年(1918年),田赋改征银元,当时额征丁地正银15041.792两,每两征银元2.20元,共33091.94元;民国16年,各系军阀交替驻境,乘混乱之机,与其所委任之县知事相勾结,以充军需为名,强征暴敛,大肆勒索民财。有的提前预征三、四年,仅这一年民负累计超过丁地正额六倍。是年先后换了6任县知事,每新任对前任所征田赋税概不承认,于是换一任重征一次,弄得民怨沸腾,无以生计。民国20年,每两田赋银强令勒交银元30元。民国22年,仅田赋附加就征收了47237.33元。次年,县政府又巧立名目,每两田赋增收保安捐3元,印支费3元,教育捐1元(原已附加0.60元),同过去奉令准收之6元零8分,合并计算13元有奇。约为民国初年的6倍。民国30年改田赋地丁银为征实征购。民国31年,全县风、旱成灾,夏秋无收。政府不但不赈灾,反而强行征购73018石粮食,比上一年多征46380石,以致造成6万多人逃荒要饭,近万人饿死的惨景。

解放后,征收农业税以实物(粮食)为主,通称公粮。1948~1950年,征收农业税,采取有起点的十三级高额累进税制和加二减二的负担办法。全家人均年产量50公斤以下者免征,起征税率为5%,最高累进税率为40%。对出租收入50公斤产量作60公斤计税,佃耕收入50公斤产量作40公斤计税。根据每户土地、人口、租佃条件,逐户计征,分夏、秋两季交纳。

1951年土地改革完成后,进行查田定产,1953年结束。全县土地面积190.3万亩,(含政区变化)平均单产66.5公斤,计税总产12654.95万公斤,税率14.8%,应征总额1872.93万公斤。1955年农业合作化后,土地归集体所有,农业税征收以社为单位按“三定产量额”征收,增产不加征,受灾减征或免征。1958年由“累进税制”改为“比例税制”,坚持“依率计征,依法减免,稳定负担,鼓励增产”的政策。是年,省下达泌阳税率为15%,经过调整,农业税应征任务为1971.35万公斤。1959年~1961年,国民经济暂时困难,为恢复农业生产元气,根据上级指示,从1961年起,税率降为8.2%,农业税任务调减为891.45万公斤。1966~1976年农业税征收税率一直稳定在8.8%左右。1977年根据省指示开展“三定”,依照生产条件改变情况和产量提高程度,计税产量由1976年的9218.5万公斤调整为17198.5万公斤,税率由8.7%再降为4.7%。从1977年始,全县每年应征税额808.3万公斤。1985年,由征实物改为折征代金,统一按粮食'倒三七'收购价计征(即30%按统购价,70%按超购价),1987年应征税额758万公斤。从1950~1987年,全县累计应征农业税39580.2万公斤,占任务的100.7%,占农业总产量的6.5%。

①每石约75公斤。

在征收农业税中,根据政策规定,共照顾减免了7449.8万公斤,占实际完成数的18.82%。其中,①社会照顾减免409.6万公斤,占实征税额的1.03%;②灾情照顾减免6039万公斤,占实征税额的15.25%。“75.8”特大水灾,全县减免656万公斤,占当年应征税额的81%;③起征点照顾减免:1979年国家为帮助穷困社队改变面貌,农业税实行按起征点标准计算减免。凡口粮在150公斤,收入金额45元以下的为免征队;口粮标准在起征点以上,收入金额在45元以下或口粮标准在起征点以下,收入金额在45元以上,因交纳农业代金使收入降到45元以下的为减免照顾队。按此政策规定,全县有1206个生产队(村民小组)为免征队,共免征农业税188.64万公斤。378个生产队为减免照顾队,每年减免农业税共43.81万公斤。两类合计占生产队总数的37.5%,占税额总数的28.7%;④鼓励发展生产减免照顾。建国后,县多次规定,凡经批准开垦的荒地,免征五年负担;以试验为目的的农场、林场、苗圃免征农业税;对喂养的种牛、种马、种驴、种猪等,每头每年照顾50~100公斤税负,以示优待。

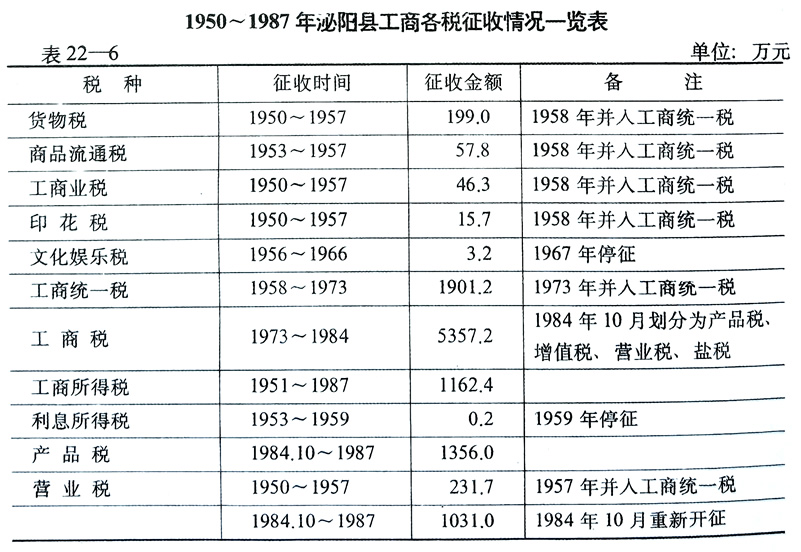

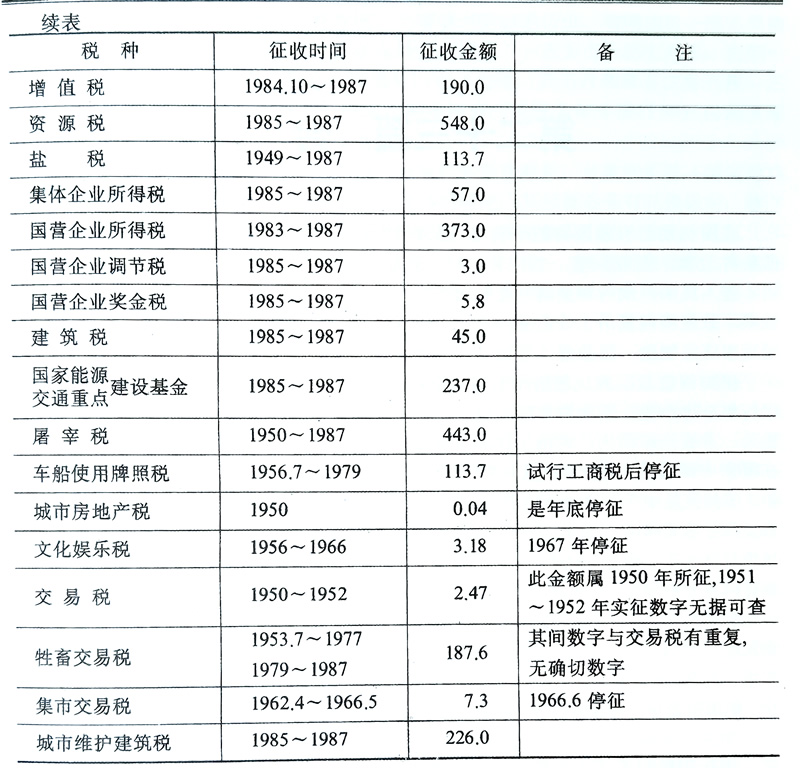

第三节 工商各税

清同治四年(1865年)省派人驻县征收百货“落地税”(销场税)和“洋药”过路税(通过税)。光绪三十三年(1907年)、三十四年,县先后设丝厘税卡和土厘税卡,统管征收蚕丝和鸦片税收。后在县署设立户南房,课收正杂各税。因征税任务日重,户南房下又设粮房(征收丁地银)、契税房、国税房。

民国时期,县民除完纳正税外,还纳厘金税、契税、当税、印花税、营业税、屠宰税、牙贴税、包裹税、烟酒税、烟酒公卖费、土酒定额税、烟酒牌照税、营业牌照税、货物统税、盐税、斗捐、城捐、印捐、各项警捐、煤油捐、火柴捐、丁串捐、粮行佣捐、米车捐、煤车捐、铺捐、册书捐、庙捐、戏捐、鸡蛋捐、盐店捐、渡口捐、产行捐、门捐、山货捐、盐捐、猪小肠捐、教育杂捐,还有救国捐、飞机捐、慰劳捐、自治捐等40多种杂税捐,不少工商业户因无力交纳而关门倒闭。

泌阳县解放初,遵照中央对新解放区的税收“暂时沿用旧税法,部分废除,在征收中逐步整理”的原则,废除了民国时期的苛捐杂税。1948年初泌阳县开征出入境货物税(1949年6月6日停征)、烟酒税、屠宰税、交易税、营业税。1950年1月中央人民政府颁布《全国税收实施要则》后,县开征的有货物税、商品流通税、工商业税、印花税、利息所得税、盐税、屠宰税、城市房地产税、交易税及文化娱乐税10种。是年7月,为保证财政收支和稳定物价,减轻群众负担,对税种、税目、税率进行了调整,将原货物税1136个征税品目减并为358个,印花税由30个税目,减为25个。原来的盐税改为减半征收;货物税中有关产品调减了税率,工商业税所得税改为提高累进起点和最高累进点,增加累进级数,降低了税收负担。此期间,县内实际执行的有货物税、印花税、屠宰税、工商业税、文化娱乐税、交易税6种。1953年起,国家修正税制后,县执行的有商品流通税、货物税、工商业税、印花税、牲畜交易税、屠宰税、文化娱乐税、车船使用牌照税、利息所得税9个税种。1958年县执行工商统一税,将工商企业原来的商品流通税、货物税、营业税、印花税简并为工商统一税,工商业中的所得税改为一个独立的工商所得税。工农业产品,从生产到流通,实行两次课征制,中间不再征收。1959年停征利息所得税。1962年开征集市交易税。1963年对工商所得税不合理的负担进行了调整。1966年停征文化娱乐税和集市交易税。至此,县执行的有工商统一税、工商所得税、牲畜交易税、屠宰税、车船使用牌照税5种。

1973年根据中央规定,县试行工商税。将工商统一税及其附加、城市房地产税、车船使用牌照税、屠宰税合并为工商税。把盐税也并为工商税中的一个税目。对国营企业只征收工商税,集体企业只征收工商税和工商所得税。城市房地产税、车船使用牌照税和屠宰税,只对个人和华侨继续征收。同时将税目从108个减为44个,税率由141个减为82个,不同税率只有16个。县实际执行的有工商税、工商所得税、屠宰税、牲畜交易税、盐税5种。

1983年6月县实行第一步利改税,把国营企业原来上交的利润改为交纳国营企业所得税;交纳所得税后的利润,一部分以国营企业调节税形式上交,一部分按照国家核定的留利水平留给企业,建立新产品试制基金、生产发展基金、后备基金、职工福利基金和职工奖励基金。1984年进行第二步利改税。将原来的工商税按照纳税对象划分为产品税、增值税、营业税和盐税4种。同时将第一步利改税设置的所得税和调节税加以改进,新设国营企业调节税、集体企业所得税、资源税、建筑税、国营企业奖金税及国家能源交通重点建设基金等6个税种。

第三篇 建置

第三篇 建置