第二章 税 务

第一节 税收种类

明清时期,遂平县内征税主要为田赋。清同治四年(1866),遂平县始设厘金税卡,开征厘金税。宣统元年(1909),县内杂捐达55种。民国时期,国民党政权巧立名目,苛捐重税,种类达100余种。

建国后,人民政府废除国民政府的苛捐杂税。1950年实行全国统一税制,除农业税外,统一征税11种,遂平县开征6种。1958年、1973年两次简并税种、税目,实行工商统一税。1973年县内征税7种。1984年完成国营企业“利改税”。1985年县内征税13种。

一、农业税

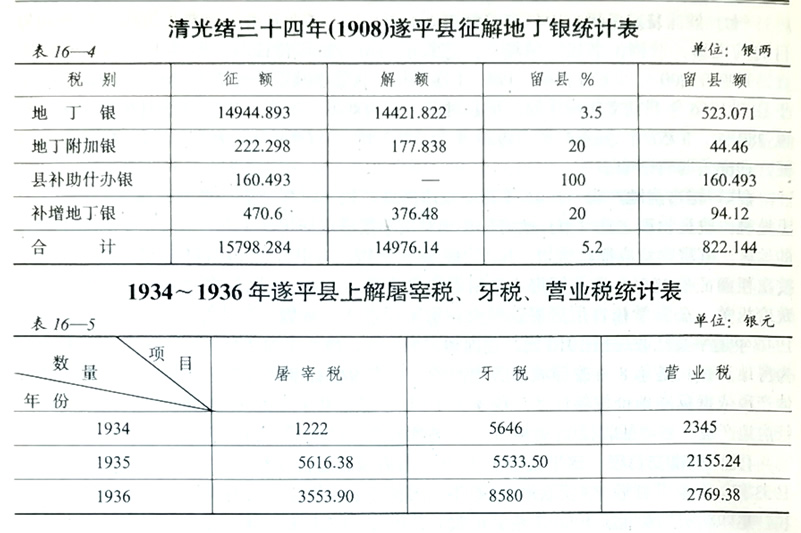

明朝时期,农业税称“地丁银”。遂平县实有纳银人丁33567口,实征丁银1678.35两,实有纳银额地406886.2亩,实征地银25633.8两。年征地丁银计27312.15两。

清顺治三年(1646),奉旨免荒征熟。康熙八年(1669),奉旨废除藩地。雍正四年(1726),颁旨丁、地银合并征收。乾隆二十一年(1756),实征各项正银15778.93两,遇闰加征224.78两。清末,加征津捐和捐输。

民国初年,沿袭清制。1913年,改地丁银为正税,改津捐、捐输为副税,正副税一并征收,同时改征银两为银元。1934年,河南省视察团核定遂平县年应缴田赋银元34693.26元。1941年,改征收银元为以征小麦为主的实物。1943年全县征小麦11775.5公斤。

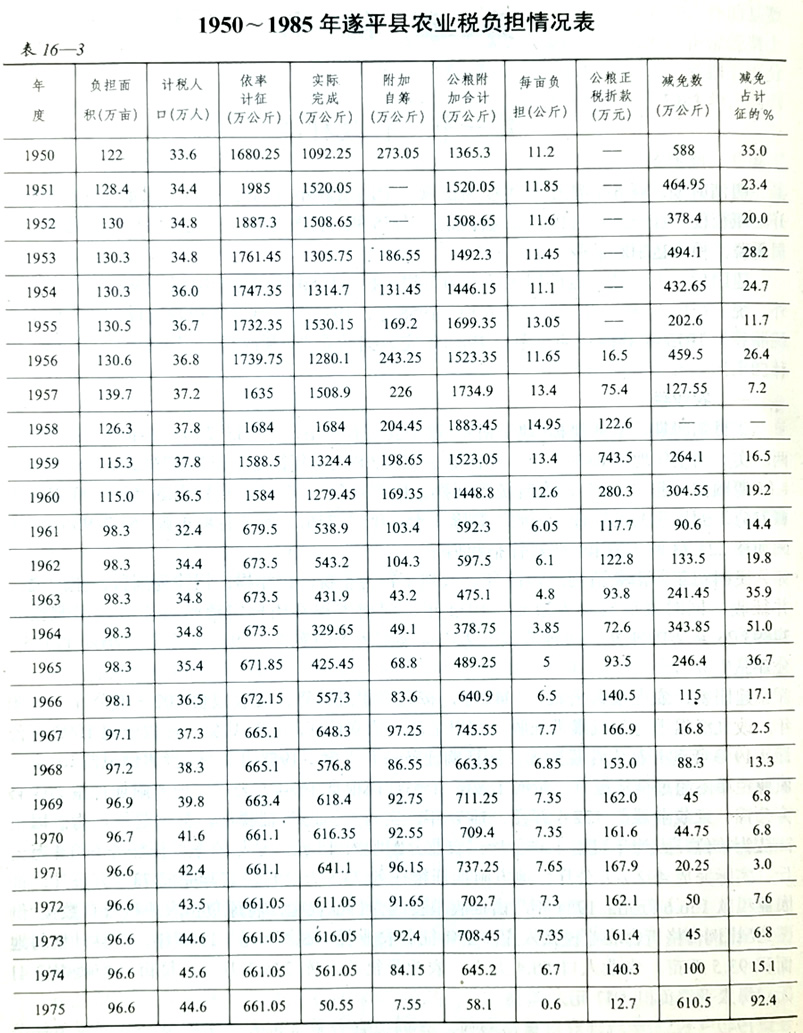

建国初,农业税称公粮。1949年,按九级累进计算,征收粮食402.5万公斤。1950年,改九级累进为五级累进征收,查田定产,依率计征,依法减免,征收公粮1092万公斤。1953年起开征农业税附加,同征购任务一并人库。1958年,实行“比例税制”,全县农业税率不超过全年应有产量的18%,依率计征粮食1684万公斤,地方附加征粮204.45万公斤,征农业税款122.6万元。1979年,实行“起征点"征税法,县定起征点为:以生产队为单位,人均年口粮150公斤、农业分配收人45元。是年依率计征任务660.4万公斤,实际完成492.7万公斤;地方附加征粮任务73.5万公斤,实际完成73.5万公斤;征农业税款156.6万元。1984年起由征收粮食改为折征代金,将原负担农业税粮食数按“倒三七”比例价格折合农业税款入库,是年征收农业税148.8万元。1985年,全县计税耕地面积93.5万亩,农业人口50.4万人,农业税征收入库225.3万元,每亩平均负担2.41元,每人平均负担4.47元。

1949~1952年,政府对革命烈属、老弱孤寡者及贫苦农户实行经民主评议免征公粮。1953年后,实行“有灾减灾,无灾不减,依率计征,依法减免”的政策。1949~1985年,除1949年为保证任务、1951年为分配任务、1958年为高指标征收外,其余年份均有不同程度减免,累计减免粮食7598.5万公斤,减免率为20.5%。其中,1975年因洪水灾害减免粮食610.5万公斤,减免率达92.4%。

二、工商税

(一)厘金 清同治四年(1866),遂平县始设厘金税卡,开征厘金税。对过往商贾征收的为“活厘金”,对座商征收的为“板厘金”。厘率以货物类别分别为货物总值的2%或4%。1928年,国民政府明令裁废厘金,自此停征。

(二)牙税 清雍正元年(1723)遂平县始征牙税。牙行业者须向征税官请领牙帖,交纳牙税。牙帖分官帖、副帖两类,上中下三等。上等帖年纳牙税银6两,中等帖为4两,下等帖为2两。民国初,沿袭清制,由县署代征。1925年遂平县设牙税局,1929年直属河南省财政厅管理,实行招商承包制。1934~1936年,遂平县上解牙税分别为5646元、5535.5元、8580元。1950年实行全国统一税制时停征。

(三)烟酒税 清光绪二十九年(1903),遂平县开征酒税。翌年,开征烟税。每销售1斤酒、烟,各加收8文(1银元折铜钱1串岑300文),加收部分尽收尽解。每1银元烟酒税,另收报效费90文,县上解税每100元提手续费3.5元。光绪三十四年(1908),遂平县实征烟税银756.862两,上解791.263两(征不负解由县赔垫);实征酒税银490.738两,上解608.077两。民国初年沿袭清制,1915年改为烟酒牌照税。

(四)当税 清光绪三十四年(1908),遂平县有当铺两家,当年收当税捐银112两。民国时期修正当税,经营者领帖时应交纳当帖捐400元,帖费2元,年交当税150元。6月、12月为纳税期,由县知事催办。所收帖捐尽解国库,帖费四成解省,六成留县。1922年,遂平县征收当税2264元。1950年统一全国税制时停征。

(五)印花税 1913年开征印花税。有发货票、寄有货物文契凭证、租赁各种物件凭证、抵押凭证、地亩字据、当票、契约、租赁字据、提货单、公司股票、保险单、各种包单、银钱收据、期票、承揽字据、遗产及分产字据、支取货物银钱凭证、贸易使用帐簿等26种。征税贴花标准是:价值10元以下者贴印花1分,10元至100元贴2分,100元至500元贴4分,500元至1000元贴10分,1000元至5000元贴20分,5000元至10000元贴1元,50000元以上贴1.50元。1927年遂平县征收印花税5040元。1934年,印花税征收由税务部门直接征收改为委托邮政部门代售代征。建国后,遂平县于1951年1月开征印花税。印花税目共有:发货票、帐单、债券、借贷抵押、契据、货物收据、权利书状、保证书据、电能戏剧及娱乐比赛票券等25个。应贴印花凭证依其性质分别按金额比例贴花或按件定额贴花。比例贴花税率为万分之一、三、六;定额贴花的税额为200元、500元、2000元、5000元(旧人民币)。除戏剧、电影及各种娱乐票券外,凭证所载金额不足1.5万元者免贴,不足15万元者一律贴200元。1953年税制修正后,部分税目分别列人商品流通税、货物税、工商业税、屠宰税内征收。1958年税制改革后,印花税并入工商统一税内征收。1951~1958年,全县共征收印花税12.5831万元。

(六)营业税 遂平县于1934年开征营业税。税率按行业分别为2%0、4‰0、5%%、6%%、10%.至1936年共解省营业税7269.62元。建国初,曾暂时沿用旧制,1950年1月废除旧税制,建立新税制。营业税分业税率分别为1%~3%。1958年9月营业税并人工商统一税。1984年又作为一个独立税种征收。有税目11个:商品零售、商品批发、交通运输、建筑安装、金融保险、邮政电讯、出版事业、公用事业、服务业、临时经营。分业税率分别为3%、4%、10%、15%。1985年征收营业税220.8万元。

(七)货物税 1928年开征货物税,时称统税。对货物的生产、运输、销售等环节均征收货物税。对卷烟、麦粉实行驻厂征收。1940年,货物税由从量征收改为从价征收。1941年开征棉纱、火柴、水泥3项统税。1945年规定征收货品为卷烟、薰烟叶、洋酒及啤酒、火柴、糖类、棉纱6种。1946年增加麦粉、水泥、茶叶、皮毛、锡箔及迷信品用纸、饮料品、化妆品7种,并调整税率。调整后税率最高是卷烟及洋酒、啤酒为100%,最低是棉纱为5%。建国后的1950年2月,遂平县重新开征货物税。应税货物主要有烟酒、皮毛、农林产品、鞭炮及迷信品、工业品等。税率最高的是甲级卷烟,为120%,最低是芝麻、黄豆为2%.1953年修正税制时将卷烟、酒、麦粉、原木等品目划归商品流通税。1958年9月货物税并人工商统一税,取消货物税种。1950~1957年,全县共征收货物税159.3万元。

(八)商品流通税 遂平县于1953年开征商品流通税。县内征收的税目主要有酒、麦粉、原木、皮类、卷烟、熏烟叶等。商品流通税实行从价或从量计税。税率最高的是甲级卷烟,为66%,最低的是麦粉及原木,为10%。1958年9月,商品流通税并入工商统一税。取消商品流通税种。1953~1957年,全县共征收商品流通税60.3万元。

(九)临时商业税 1951年9月开征临时商业税。规定凡无固定营业场所之行商以及固定工商业在外埠销售本业以外之货品者,均于销货所在地按规定交纳临时商业税。起征点为15元,后调整为20元。税率按品种分别为,4%和6%,后调整为6%和8%,1958年调整为10%。1972年,征收范围扩大,凡未经批准或违法从事工业、商业、运输、建筑等经营活动者,均按临时经营税率10%和加税10%~500%征税。1984年第二步利改税后成为营业税的一个税目,税率调整为5%~10%。

(十)工商所得税 工商所得税原为工商业税的一个税目,1958年划出而成为一个独立税种。工商所得税从纯利为课征标准。1950年采用21级全额累进税率。税率为5%~30%。1953年修正税制时,税率调整为5.75%~34.5%。原主要征税对象为资本主义工商业、个体经济和少量合作经济。1958年后征税对象为个体经济,合作商店、手工业合作社、供销合作社、城镇街道企业、农村社队企业。1983年国营企业实行利改税,开征国营企业所得税,按8级超额累进税率。1985年,全县征收国营企业所得税192万元,占同期总税收的21.7%;征收集体企业所得税40.6万元,占同期总税收的4.59%。

(十ー)工商统一税 1958年9月开征工商统一税,税目有工农业产品、商业零售,交通运输、服务性行业4个部分。税率最高的是白酒,为60%,最低的是粮食,为2%,后调为4%.1959年全县征收170.9万元,1966~1972年共征收781.6万元。1973年1月,工商统一税改为工商税。

(十二)工商税 1973年1月开征工商税。税目分为工业,交通运输,农、林、牧、水产品采购,商业岑售,服务等4类,共计税目44个。税率最高的是工业类的甲、乙级卷烟,为66%,最低的是商业季售,为2%。1982年,遂平县12个基层供销社因水灾收购烟叶被毁,免税42567元。1984年10月实行第二步国营企业利改税后,工商税停征。

(十三)产品税 1984年10月开征产品税。产品税分工业品及农、林、牧、水产品两部分,共24类,270个税目,26个不同税率:最高的甲级卷烟,为60%,最低的火柴、煤、石灰等,为3%.1984年遂平县征收产品税409.9万元,占当年税收总收入的60.5%;1985年征收580.3万元,占当年税收总收入的65.59%。

(十四)增值税 1984年10月开征增值税。税目、税率分甲、乙两类,13个税目,6个不同税率,8个扣税项目。甲类税率最高的是机器机械及其零配件,汽车及其零部件,轴承及其零部件,为14%,最低的是农业机具,为6%;乙类税率最高的是电风扇,为16%,最低的是钢坯,为8%。遂平县纳税企业仅有机械厂和塑料设备制品厂两户。1984年征税14.9万元,1985年征税24万元。

(十五)盐税 1950年开征盐税。盐税根据不同产区,区别不同用途,确定固定税额。应纳税额分销售环节纳税、改变用途环节纳税、动用环节纳税、进口环节纳税4类,从量核定,就场征收,税不重征。遂平县历年所征盐税系对销售单位补征的改变用途盐。1984年征收税款6.4万元。

(十六)奖金税 1985年开征国营企业奖金税、集体企业奖金税和事业单位奖金税。奖金税实行超额累进税率,按年计征。全年发放奖金总额人均不超过4个月标准工资的,免税,超过4个月至5个月标准工资的部分,税率为30%;超过5个月至6个月标准工资的部分,税率为100%;超过6个月标准工资的部分,税率为300%。是年遂平县对全县38户国营企业1984年度发放的奖金,共征收奖金税9.6万元。集体企业奖金税分级税率比照国营企业奖金税率计证。事业单位奖金税根据国家核拨事业经费多少确定不同免征点,超额部分比照国营企业奖金税适用税率征收。

(十七)建筑税 1983年10月开征建筑税,税率为10%.1984年征收建筑税5.5万元,1985年征收建筑税6.9万元。

三、地方税

(一)屠宰税 清光绪三年(1877)始征肉厘,即屠宰税。当时仅限屠宰生猪征税,每头征税款200文。民国时,改称屠宰税。1915年屠宰税征收对象扩大到牛、羊,宰牛1头征税1元,宰羊1只征税0.2元,宰猪1头征税0.3元。1916年禁止宰杀耕牛,改宰猪1头征税0.4元,宰羊1只征税0.3元。1934年遂平县上解屠宰税1222元,1935年上解5616.38元,1936年上解3553.90元。建国后,遂平县于1950年开征居宰税,税收定额为:每头猪征肉4公斤,每只山羊征肉0.75公斤,每只绵羊征肉1.25公斤,每头牛征肉12.5公斤,将定量实物按市场平价折征金额。是年5月,征税标准改为每头猪2.5公斤、牛10公斤、山羊0.5公斤、绵羊1公斤,骡、马、驴各为3.5公斤,仍按市价折征税款。1951年1月,按每头猪50公斤、生125公斤、山羊9公斤、绵羊15.公斤、驴75公斤、骡马90公斤的标准重量征税,税率为10%,按市场价折征税款。1953年,屠商应纳的印花税、营业税及营业税附加均并人屠宰税,税率为12%,农民宰杀自养牲畜出售部分税率为10%。1957年税率降为8%,1964年对城乡居民自养、自宰、自食的牲畜实行定额征税,标准为每头猪4.50元、绵羊0.70元、山羊0.40元。1973年对经营肉食的国营企业、供销社,将屠宰税并人工商税征收,税率为3%,集体伙食单位及居民自养、自宰、自食的牲畜定额征税标准改为每头猪2.50元、绵羊0.40元、山羊0.20元、大牲畜每头3元。1980年12月,个人屠宰牲畜销售,每头猪征税5元、山羊0.80元、绵羊1.50元,大牲畜按销售额的4%计征。1981年10月起,个体屠宰生猪销售,每头征税8元,随征所得税6元。1953~1985年,全县征收屠宰税以1972年最多,达34.4万元;1976年最少,仅0.2万元;1985年为7万元。

(二)营业牌照税 1941年开征营业牌照税,依其营业者资本额多少,分为12级,按等定额征税,资本额超过30万元者,每超出1万元增加50元。1945年,遂平县共征收营业牌照税4334.400元。建国后,于1951年9月开征摊贩营业牌照税。依资本多少分级定额。日均营业额不足3元者免征牌照税,资本额不足20元者领取免税营业牌照。1952年12月调整为:月销售额不足90元,收益额不足60元者,免征营业牌照税。1958年,摊贩业均并人合作、集体、联营组织,摊贩营业牌照税自行停止。

(三)烟酒牌照税 民国初年沿袭清制。1915年,始征烟酒公卖费,费率为20%,按实售额征收。1916年遂平县设立烟酒专卖支栈及烟酒牌照税稽征所,1927年栈所合并为烟酒公卖费稽征所。烟酒牌照税依商户经营情况,定额按季征收。烟类牌照税定额为:整卖营业每季征20元至100元,岺卖营业每季征1元至12元。酒类牌照定额为:整卖营业每季征10元,零卖营业每季征1元至4元。1950年统一全国税制时停征。

(四)使用牌照税 1940年开征使用牌照税。规定凡使用公共道路、河流之车、船、肩舆、驮兽,均应向其所在地税务机关请领牌照,交纳使用牌照税。1945年遂平县征收使用牌照税933.300元。建国后,遂平县于1955年1月1日开征车船使用牌照税,按车船种类定额征收,是年全县征收0.8万元。1960年征收2.2万元。1961年省财政厅对车船使用牌照税中的非机动车辆的纳税期限及税额进行调整。胶轮马车双套以下每年20元,三套以上每年24元,人力架子车、自行车每年2元,三轮车每年4元。1973年试行工商税后,车船使用牌照税只对个人和外侨征收。1978年1月奉省税务局指示停征。

(五)遗产税 1940年开征遗产税,按遗产总值计征。凡遗产总值在5万元以下者,税率为1%;超过5万元者,就其超出额分级计征。超过5万元至10万元者,就其超出额征收1%;超过100万元至150万元者,征收7%;超过500万元至600万元者,征收25%;超出1000万元以上者,征收50%.1950年统一全国税制时停征。

(六)包裹税 1928年开征包裹税,依其邮寄包裹货物价值按率计证,税率为5%,价值在5元以下者免税。包裹税收人50%解省,50%留县。1932年遂平县征收包裹税183元。1950年统一全国税制时停征。

(七)筵席及娱乐税 1943年开征筵席及娱乐税,按价征收,税率为20%。以营利为目的的电影、戏剧、书场、球场及其它娱乐场所,按原价征收,税率为15%.日常饭食,每席在200元以下者免税。1945年遂平县征收筵席及娱乐税771.800元。建国后,遂平县于1956年开征文化娱乐税,征收对象主要为戏剧、电影。1956年全县征收文化娱乐税280元,1957年为584元,1959年为1402元,1960年为1913元,1964年为2631元。1966年奉令停征。

(八)城市房地产税 1941年开征城市房地产税,时称房捐。规定凡未以土地法征收土地税、改良物税之县(市)政府所在地及商业繁盛或居民在100户以上,具有纳税能力的地区,其房物均应征收房捐。税率为:住家用房,自用者按住房价值征捐1%,出租者按出租额征捐10%;营业用房,自用者按房价征捐2%,出租者按出租额征捐20%;对政府机关、公私学校自用房屋及每户住房不超过1间或毁坏不堪居住的房屋免征房捐。1946年遂平县征收房捐1010元。建国初,房产税、地产税为2个税种,1950年6月合并为房地产税,是年8月改称城市房地产税。房产税依标准房价按年计征,税率为1.2%;地产税依据标准地价按年计征,税率为1.8%遂平县于1959年在城关、火车站两地开征房地产税,当年征收税金8044元,1960年征收27401元。1961年奉令停征。

(九)牲畜交易税 遂平县于1952年1月开征牲畜交易税,只限于牛、驴、骡、马.1953年,全县共征收7.4万元。1966年全国税务会议决定,只对个人购买的应税牲畜征税,集体购买的免税。1980年全县征收0.5万元。1981年1月1日起,恢复对集体购买牲畜征税,税率由5%降为3%。1983年3月,税率提升为5%.1985年全县征收8万元。

(十)集市交易税 遂平县于1962年4月开征集市交易税,应税项目有:畜、禽、肉、蛋类,干鲜果类,土特产品和药材类,家庭手工业产品类。税率:畜、禽、肉、蛋、四大怀药、伏苓、白芍、苹果、大蒜等为10%,其它产品为5%.出售应税产品,实际销售额在10元以下者免征集市交易税。1964年遂平县征收集市交易税0.4万元。1965年奉令停征。

(十一)利息所得税 1951年开征利息所得税,征税对象为利息所得者,税率为5%,按利息所得额比例计征。征税范围为:存款利息所得,公债、公司债及其他证券利息所得,股东、职工对本业户垫款利息所得。各界人民认购的国家公债应纳的利息所得税一律免征。遂平县1951年征收利息所得税146元,1953~1957年共计征收4126元,1958年停征。

(十二)城市维护建设税 1985年1月开征城市维护建设税。规定凡缴纳产品税、增值税、营业税的单位和个人,都应缴纳城市维护建设税。县城、城郊的税率为5%,农村的税率为1%。1985年遂平县征收城市维护建设税19.2万元。

(十三)国家能源交通重点建设基金 1983年1月开征国家能源交通重点建设基金,由县财政部门征收.1984年1月1日改由县税务部门征收。应税对象为:凡有预算外资金收入的一切国营企业、事业单位、机关、团体、部队和地方政府,以及省、地、市县、县属镇所管的集体企业、事业单位及其他预算外企业。税率为10%,后改为12.5%和15%.1984年遂平县应纳户数121户,征收基金46.8万元;1985年应纳户数160户,征收基金46.6万元。

第二节 税制改革

建国35年来,先后进行6次税制改革。

第一次改革是1950年建立新税制,统一全国税收。简化税种:1月,规定除农业税外,全国统一征收14种中央税和地方税;7月,决定暂不开征薪给报酬所得税和遗产税,将房产税和地产税合并为城市房地产税,将14个税种简并为11个。简并税目:将货物税1136个征税品目中免征387个品目,合并391个品目,减并后为358个品目;印花税由原定30个税目免去5个。降低税率:盐税降50%,货物税中的纸烟、毛织品、火柴等税率分别由120%、30%、20%降低为90%~120%、20%、15%;利息所得税率由10%降为5%;提高工商税中的所得税累进起点和最高累进起点,改原14级累进为21级累进,降低实际税负。当时遂平县先后开征货物税、工商业税、所得税、印花税、使用牌照税、屠宰税、牲畜交易税、特种消费行为税等8种。

第二次改革是1953年修正税制。主要是:试行商品流通税,修订货物税,变更营业税纳税环节,取消特种消费行为税,将电影、戏剧等文化娱乐项目改征文化娱乐税,将棉纱统销和棉花交易税并人商品流通税,将粮食交易税改征货物税,调整城市房地产税率等。通过修正税制,运用税收区别对待、繁简不同的政策,发挥保护社会主义经济及利用、限制、改造资本主义经济的作用。

第三次改革是1958年试行工商统一税。主要是将商品流通税、货物税、营业税、印花税并为工商统一税;将工商税中的所得税列为独立税种,称工商所得税。在基本保持原税负的基础上,对税率进行部分调整。嗣后,1959年停征存款利息所得税,1962年开征集市交易税。当时遂平县征收的税种有6个:工商统一税、工商所得税、屠宰税、牲畜交易税、车船使用牌照税、集市交易税。

第四次改革是1973年试行工商税。将原来对工商企业征收的工商统一税及其附加、城市房地产税、车船使用牌照税、屠宰税合并为工商税。合并后,对国营企业只征收工商税,对集体所有制企业只征收工商税和工商所得税。城市房地产税、车船使用牌照税和屠宰税只对个人和外侨征收。对原工商统一税的税目、税率分别进行归并简化,税目由108个减为44个,税率由141个减为82个。为支援农业,调低了农业机械、化肥、水泥等税率。当时遂平县征收的工商税种仍为6种。

第五次改革是1978年停征车船使用牌照税及1980年开征中外合资经营企业所得税和个人所得税。这两个新税种遂平县无税源,均未开征。

第六次改革是1983年开始进行的国营企业利改税。1983年6月开始实施国营企业利改税的第一步改革,主要内容是:对国营企业实行以税代利,把过去企业上交利润改为征收所得税。对小型国营企业,按当时工商所得税八级超额累进税率征收所得;对大中型国营企业按55%的比例税率征收所得税,税后利润除企业合理留利外,采取递增包干、定额包干、固定比例包干、调节税等多种形式上交国家。是年遂平县有20户国营工业、交通、商业企业实行利改税,共征收所得税148.7万元。

1984年10月,实行国营企业利改税第二步改革。将国营企业应上交国家的财政收入,按产品税、增值税、营业税、资源税、盐税、城市维护建设税、房产税、土地使用税、车船使用牌照税、所得税,调节税等11个税种向国家交纳;对盈利的大中型国营企业按55%的比例利率征收所得税;对中型国营企业按八级超额累进税率征收所得税;对大中型国营企业,在征收所得税后,还要征收调节税,税率按企业不同情况分别核定,以调整税率换算后的1983年利润为基数,对基数部分依率计征,对增长部分减征70%。第二步利改税,由第一步利改税后的税利并存逐步过渡到以税代利,利改税后利润归企业自已安排使用。当时,遂平县房产税、土地使用税、车船使用税3个保留税种暂缓开征。是年对全县实行利改税的35户国营企业征收所得税178.1万元。1985年全县利改税国营企业65户,征收所得税192万元。

第三节 税收管理

一、管理体制

清同治四年(1866)遂平县始设厘金税卡。此前,税收大都由县署代办。清光绪三十四年(1908),遂平县设立河南省筹款所,主管烟酒税,其他税收仍由县署代办。

民国初年,遂平县税收由征收房办理,实行国税和地方税统管。1913年遂平县设立公款局。1916年烟酒实行公卖,遂平县设烟酒公卖支栈。1922年契税定为教育专款,县设经收局,专司征收契税;同年设契纸支发行所,专司征收契纸费。1925年经收局改为契税局。1926年契税局改为契税管理局,统属河南省教育款产管理处。1927年撤销烟酒公卖支栈,设立烟酒公卖税务稽征所。1928年改公款局为财务局。1933年遂平县财务局更名为遂平县财务委员会,主管全县税收收人及地方公款、民政、教育、建设、救济等支出。1936年赋税业务从财务委员会划出,设赋税经征处。1939年改赋税经征处为田赋经征处,下设税务组专司赋税征解业务。1941年设营业税局,主司牙税、屠宰税、营业税、牌照税、遗产税、所得税、得利税等,属四等局;同年4月设直接税查征所,主司印花税、营业税、所得税、遗产税等。1942年遂平县营业税局更名为遂平县税捐稽征处。1943年田赋经征处改为田赋粮食管理处。1946年信阳货物税公局在遂平县设立驻遂货物税办事处。民国时期,遂平县为多税种,多机构的税收体制。

1949年1月,遂平县解放。4月建立遂平县人民政府税务局。农业税及其附加税由县人民政府财粮科征收,工商税由税务局征收。1950年4月,税务局内设税政股和会计股。1955年1月,遂平县人民政府税务局更名为遂平县税务局。1958年税务局并归遂平县财政贸易部财政处。1959年,撤销财政处,恢复税务局,内设人秘股、税政股、计会股。1965年7月,财政税务合并为财税局。1968年6月,时值“文化大革命”期间,成立遂平县革命委员会财税局革命领导小组。1968年10月,工商也并人财税系统,名为遂平县财税工商局。1974年3月,工商分出后恢复财税局。1979年7月,财政、税务再次分设,为遂平县革命委员会税务局,内设办公室、人事科、计会科、税政科、利润监交科。1981年4月,改遂平县革命委员会税务局为遂平县税务局。1984年7月,为适应经济体制改革,内设机构变更为办公室、人事保卫股、税政一股、税政二股、计会股,撤销利润监交机构。1985年,全县有城关、石寨铺、车站、关王庙、常庄、张店、沈寨、和兴、阳丰、嵖岈山、花庄、槐树、张台、玉山、文城、诸市、褚堂17个乡(镇)税务所,连同征收处,共计18个基层征收单位。

二、征收管理

民国初期,军阀混战,政令各异,税不统一。遂平县土豪劣绅层层包税,层层加码,官吏贪污成风,税负繁重。后期,货币贬值,物价暴涨,国民党政府无视生产,一味征税加捐,税收机构重迭,管理混乱,苛捐重税,横征暴敛,致使经济衰败,百业凋敝。

建国后,人民政府废除旧税制,建立新税制。税收通过财政预算安排,有计划地用于发展社会主义经济和各项事业,在发展生产的基础上,相应提高人民的物质文化生活。

国民经济恢复时期,遂平县除城关几户中小型私营固定商户外,在农村集镇多系半农半商业户,税源分散,税干力量不足。1950年从各机关抽调一批干部充实税务队伍,县税务局设立税政股和会计股,建立张台、玉山税务所,分别征管县城东西两部分的工商税收工作,税政股兼管城关工商税收。1951年在全县范围内,各管辖区以行业为单位建立工商业税民主评议委员会。对私营工商业户每月征税实行民主评议;对小摊贩,在民主评议基础上实行定期定额征收。1952年结合“五反”对各行业工商业户进行税收检查,收回漏税4.8万元人民币。

“一五”计划时期,运用税收区别对待、繁简不同的政策,于1953~1955年连续开展反偷漏税斗争,打击投机倒把活动。1956年对全县国营企业、供销社及其他集体工商企业全面进行纳税鉴定,对新建的合作商店、手工业生产合作社(组)进行辅导建帐建票,建立健全会计制度,实行查帐征收;对少数未走上联营合作道路的小型工商业户,实行定期定额征收。建立并实行纳税鉴定、纳税辅导、纳税申报、纳税检查和发货票的使用与管理等规章制度。至1957年,各种经济成分发生明显变化,在工商税收总额中,全民所有制企业占30%,集体企业占54.3%,公私合营企业8.2%,私营企业占7.3%。

大跃进时期,税务部门提出“千方百计谋收人,四面八方找财源”。1958年,要求税务干部离开工作岗位,深入厂矿企业促产挖源,县委、县政府向各公社分派硬性税收指标,强调只许超额,不准完不成。遂平县一哄而起兴办厂矿、作坊3264个,年产值一跃达920余万元,税源一时渐增,税收增加。1960年和1961年,大跃进中一哄而起的厂矿企业因缺乏原材料、设备和技术而先后停产、停办,勉强维持的企业大都亏损,成为包袱,税源骤减,税收下降。

国民经济调整时期,遂平县税务局1961年3月与财政局分设,充实扩大税干队伍,逐步恢复过去一些行之有效的规章制度,大力宣传贯彻税收政策,查补漏欠税款。1964年配合重点社教和“四清"运动,严厉打击社会上的投机倒把商贩,清查出偷税漏税案件13起,补税款2.36万元,收回拖欠税款2.87万元。对216户国营、集体工商企业进行纳税鉴定修订,占全县纳税户总数的57.3%,帮助163户各类型工商企业建立健全帐票手续,基层征收单位内部建立起纳税资料袋和纳税户档案。依靠群众协税护税,1962~1965年全县建立护税组织124,密报员263人,汇报偷税漏税案件2399起,收回罚补税款3.78万元。

“文化大革命”中,大批税务干部被调离,人员减少 46.3%,县税务局基层税务所50%的人员被抽调搞中心工作,税收征管流于形式,偷税漏税现象普遍,给国家财政造成严重损失。

中共十一届三中全会后,税政建设得到加强,恢复并建立健全各项征管制度,从税务助征员和青年协税员中招收录用56人充实税务干部队伍,原被调出的税务干部陆续调回,加强了征管力量。同时,狠抓增收节支,广开生产门路,加强并不断改进征收管理工作。1981年9月开始对全县国营、集体和个体工商户进行税利大检查,检查企业76户,查出漏税欠款37.08万元,全部被征入库。1982年9月在全县城乡进行税务登记,共登记工商业户1279户,其中国营11户,集体301户,个体887户。登记中清理出漏欠税款4.7万余元。是年,全县税务系统实行税务专管员责任制,调动了税务干部的工作积极性,当年完成工商税收收入797万元,创遂平县税收历史最高纪录。1984年9月,遂平县人民政府印发“发货票管理办法”,10月1日起,全县统一使用套印有“遂平县税务局监制”章的发货票。是年全县5户企业发生严重丢失批发扣税专用票事故,丢失发货票455份。为引起各单位对发货票使用管理工作的重视,对丢失发货票的单位分别给予写出检查、通报批评和罚款处分。1985年10月,全县开展财政税务大检查,企业自查出各种漏欠税款38.5万元,重点检查工商纳税户510户,其中国营、集体企业110户,个体工商户400户,查出漏欠税款22.9万元,共计收回漏欠税款58.7万元。是年,全县完成工商税收入884.7万元(不包括国营企业所得税),刷新了全县税收最高纪录。

卷前

卷前