第二章 税 务

第一节 税 制

农业税制 新蔡的农业税制同全国一样,春秋中期,以田主占有土地面积多少征收。唐行“租庸调”制,行“两税法”后,田租及庸、调并入户税,地租及各种附加合并分夏秋2次征收;宋将唐户税与地税均按田亩征收,人丁分上上、上中、上下、中上、中中、中下、下上、下中、下下9则。明中叶行“一条鞭法”后,徭役、土贡等逐渐由实物改折银两,并人田赋征收。清初,陆续将各种杂征并人田赋。康熙五十一年(1712年)起,“滋生人丁,永不加赋”,以上年人丁基数固定赋额。雍正四年(1726年)推行“摊丁入地,地丁合一”制,丁银、田赋统按田亩征收。清末,新蔡县田赋仅丁地、租课2项。

民国初期,承清旧制。民国7年(1918年)改丁地银为正税,捐税为副税,另征附加税,改征收银两为折征银元。民国30年仍改为征实。民国时期尚有“征购”(初为派购,后为随赋征购)、“预征”和“征借”制度。

民国36年10月,县爱国民主政府成立后,其军政所需采取借征办法,向地主、富农摊派。翌年11月,县民主政府依照《豫皖苏边区农业税负担暂行办法》,首次按标准地亩(年产粮75公斤)以户为单位征收农业税粮,人均占有土地不足1亩者免征。1949年,执行限制剥削扶持贫苦政策,实行人均年产量60公斤以下免征的13级急进全额累进税制,按常年人均产量多少负担税粮,分夏秋2季征收。1950年夏,土地改革地区实行人均扣除40公斤免征点的按产量比例征税制,未土改区仍实行13级急进全额累进税制。秋,未土改区执行中央人民政府《新解放区农业税暂行条例》,实行人均免征1亩土地的40级累进税制。1951年后,全县改行20级缓慢的全额累进税制。1953年后,执行河南省农业税暂行办法,按农业税计税人口人均常年产量全额累进征收。1958年后,依照《中华人民共和国农业税条例》,实行不同税率的比例税制。1979年后,实行起征点征税办法。1985年起,对经济作物区改征粮为折征代金,30%按粮食统购价,70%按原粮食超购价计算。

工商税制 明清及其以前,工商税收全部上解中央。清光绪三十四年(1908年)始行国地两税制,分国家税和地方税2种,国税27项,地方税16项。民国初年,仍行国地两税制,国税17项,地方税20项。民国3年(1914年)取消国地两税制,各种税收均归省财政厅管理,恢复解款制。民国12年,复行国地两税制,分直接税、间接税、行为税3种,当时施行的国税11项、省税7项。民国15年,将国地两税分为收益税、交通税、消费税3种31个项目。此后,税种项目屡有变化,地方杂捐、杂税项目不断增加。

1948年,县民主政府暂沿旧制征收工商税。1950年1月,政务院颁布《全国税政实施要则》,开始建立新税制,将税种统一为15个。7月,房产税和地产税合并为城市房地产税,免除薪给报酬所得税和遗产税,货物税目由1136个简并为358个,印花税目由30个简并为25个。1953年1月,修正税制,将税种修正为12个,对部分主要产品,将货物税、工商营业税附加、印花税、棉纱统销税、棉花交易税简并为商品流通税,实行由产到销一次征税;凡交纳货物税的厂家,其工商营业税、印花税并人货物税内征收;将工商企业的印花税并人营业税内征收;粮食、土布交易税改征货物税;取消特种消费行为税,将其中的电影、戏剧及娱乐部分的税目改征文化娱乐税,其余税目并入营业税。1958年9月,开始试行工商统一税,改多次税为一次收纳;将货物税、商品流通税、营业税、印花税等合并为工商统一税;工商业税改为工商所得税。1973年,再次简化税目,合并税种,试行工商税制,将工商统一税及其附加、城市房地产税、屠宰税中的部分税目简并为工商税。1983年起,再次改革税制,改国营企业上缴利润为国家征税(亦称利改税或以利代税)制。1984年10月,开始建立多税种、多层次、多环节的税制体系,工商税收按税种性质,分为按流转征收、按所得额征收、地方税、调节级差收益和特种目的征收4大类21个税种。

第二节 税 种

农业税种 新蔡县征收的农业税(旧称田赋)种类,明以前无考。明清时为地银、丁银、漕粮(明末免征)、农桑、农枣银、“火耗”、各种本、折色起运银、帮价银、铺垫银以及各种杂征和补派。明崇祯年间增收“三饷”(辽饷、剿饷、练饷),清初免除。民国时期,“火耗”、“平余”等附加并入田赋,加征耗捐、补助捐、串票捐、土地改良物税等杂税和征购、预征、征借,另有教育附加、建设附加、自治附加、保安附加、政警附加、地方公款附加、扩编保安亩捐等地方附加和马草、麸料等各种军需摊派。中华人民共和国成立后,废除苛捐杂税,仅征农业税及其附加。1985年起,增征农林特产税。

工商税种 明清时期,新蔡县征收的工商税种有盐税、活税、老税、房地契税、当帖税、牙税、烟酒税、营业税、厘金、米捐、团练捐、差徭捐等。民国时期,税目繁杂,仅民国23~24年(1934~1935年)国民政府“税制改革”中取消的捐税即有3609种(不久又开征)。新蔡县先后开征的有买当税、契纸税、屠宰税、印花税、牙帖税、包裹税、营业税、营业牌照税、使用牌照税、财产租赁出卖所得税、契税附加、斗捐、房捐、筵席娱乐税、遗产税、丁漕串票捐、当帖捐、给养附捐、粮米捐、土膏捐、酱油捐、船捐、杂货捐、店捐、戏捐、车捐、乐户捐、茶馆捐、肉捐、饭馆捐、鱼捐、屠捐、枪弹捐等等,另有壮丁费、保甲捐、征兵安家费及各种附加等,名目不下百种。

中华人民共和国成立后,统一全国税种,工商各税税种因时而异。1950~1952年建立新税制时期,新蔡县开征的有货物税、工商营业税、工商所得税、印花税、存款利息所得税、屠宰税、交易税、房地产税、牌照税;1953~1958年税制修正时期,征收的工商各税为商品流通税、货物税、工商业税(营业税、所得税)、印花税、利息所得税、屠宰税、牲畜交易税、文化娱乐税、房地产税、车船使用牌照税;1959~1972年试行工商统一税时期,征收的有工商统一税、工商所得税、屠宰税、牌照税、集市交易税、牲畜交易税、娱乐税、城市房地产税、盐税;1973~1983年试行工商税时期,征收的税种有工商税、工商所得税、屠宰税、牌照税、集市交易税、牲畜交易税、盐税;1984年全面改革工商税制后征收的税种为工商税、产品税、增值税、营业税、工商所得税、屠宰税、牲畜交易税、国营企业奖金税、事业单位奖金税、建筑税、城市维护建设税、盐税。

第三节 税 收

农业税收 新蔡县的农业税征收事宜,历代均由县财政部门办理。明以前,征收数额无考。明清2代,丁地银两基本按每亩成熟地约2分3厘派征。明初,全县起科官民地70455.82亩,全年共征各种税粮银3965.2两。嘉靖二十四年(1545年)丈量土地后,额征地增至883212.8亩,税粮巨增。万历后,每亩增银9厘,除福、瑞2府地5039.8亩另征外,全县共征银10966.7.两。明末,人口骤减,土地荒芜。清顺治三年(1646年),全县有主无主荒地达791416.4亩,成熟地仅91776亩,实征正杂丁地银2064.6两。康熙元年(1662年)起,劝民垦荒,至康熙二十九年(1690年),熟地增至232584.8亩,额征正杂各项税银5248.5两,遇闰加征82两。至乾隆三十六年(1771年),额征地增至883193亩,正银并加价共征银19930.4两;遇闰加征312两。咸丰以后,丁地常年额征15167.8两,遇闰加征236.5两,随正耗羡每银1两,加征1钱4分,各银改征制钱,每银1两折征制钱2940文(实际银价仅千文左右),完银1两等于实纳2.9两。

民国初年,沿清末旧制,按成熟地671839亩计征,全县应征丁地银 15 167.8两,遇闰加征236.5两,每银1两折征制钱3000文。民国7年(1918年)后,每银1两折征银元2.2元,同时开始征收地方附加。民国16年起,每地1亩增收补助捐0.30元,每户加征串票捐1分。民国21年起,原额丁银1两,加派“剿匪”补助费0.50元。民国23年起,田赋废银两,改按法币计征,全县田赋正税额33621.181元,当年实征正税33643.626元,地方附加(包括补助捐、串票捐及每元0.227元的附收等)97384.278元(其中省附加4939.587元,县附加92444.691元)。民国27年起,试行粮食征购(初按地亩派购,后改为随赋征购,多系搭发粮食库券或法币储蓄券,不付现金)。民国30年起,田赋正税附加,均以每元折征小麦1斗5升标准改征实物,并加收15%的捐耗。民国33年后又将征购改为征借(只在原式粮食库券上改征购为征借,并在交粮票上注明,作为借粮凭证,既不付息,亦不还本),全县配赋征实小麦30394石,征借小麦33746石。民国35年,全县配赋(正税)额33861.60元,每元征实小麦标准提高至2斗8升,应征小麦9481.248石,每元征借小麦1斗2升,应征小麦4063.39石,两次军粮小麦12422大包(约24844石),另有高出正税数倍的地方附加。

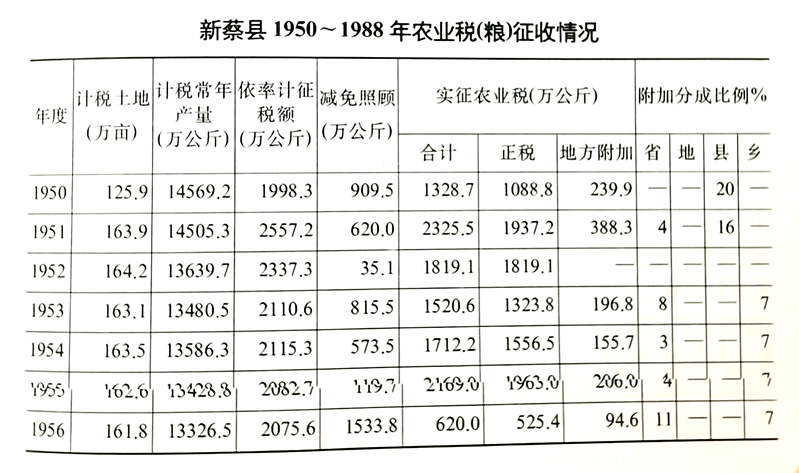

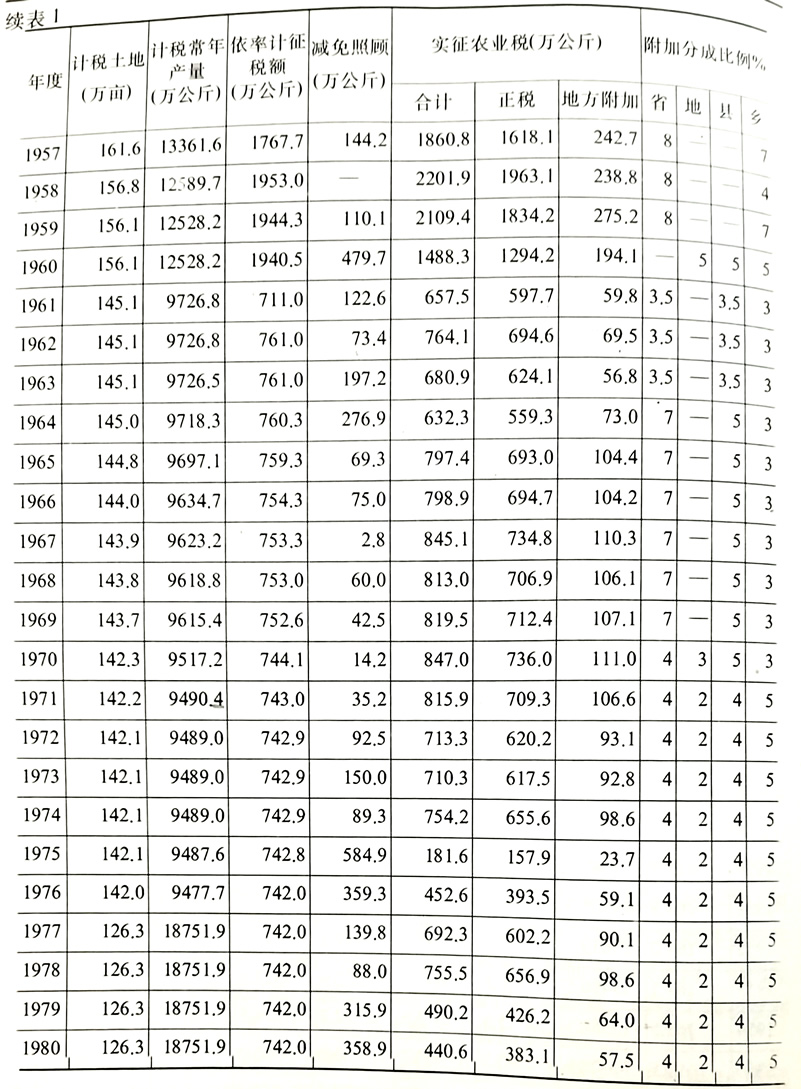

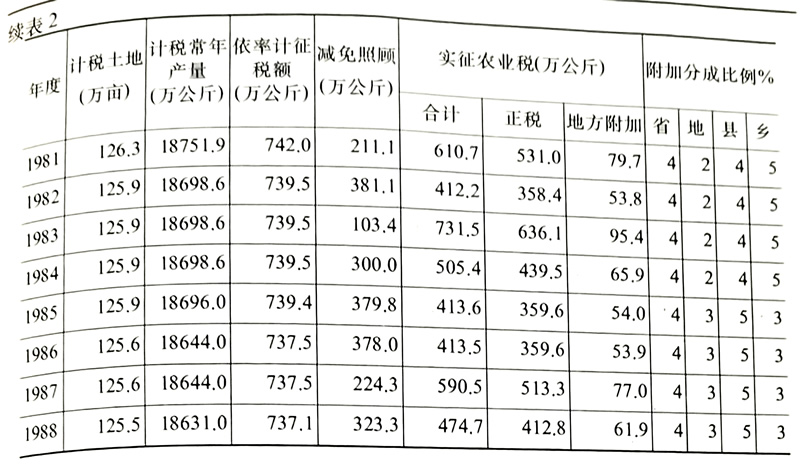

民国37年11月,县民主政府首次征收农业税(粮)300万公斤,由县财政部门办理,收购部门代收,实行现金结算,直至1988年,县内农业税的征收均依此法。1949年征收12494261公斤。交纳方法:1950年后,按照上级农业税负担政策,根据耕地土质优劣,经民主评定,依率计征,分户纳粮。1955年,农业合作化后,改为按农业生产合作社交纳。1958年成立人民公社后,按基本核算单位交纳。1981年实行土地联产承包责任制后,由承包户交纳。历年农业税征收数额均以小麦计征,分夏秋2季交纳,夏征比例一般为58~60%,征收单价每公斤(小麦)初为0.16~0.22元,1965年提高为0.26~0.36元,1985年后增至0.40元。

工商税收 明初,为休养生息,恢复经济;工商税按1/30税率征收,全县每年额征帖税银4两;盐税以引定税(引征税额不详),初为年派潞盐5000余引,万历四十六年(1618年)后改派为淮盐3500引。但征税人员任意附加,借机中饱,实际税率和征收税额无法实计。明末,政府腐败,税收加重,米、盐、鸡、猪乃至负荷行李皆令纳税。清代,以手工业、商业和盐业为课税对象,开征许多苛捐杂税。乾隆二十五年(1760年),仅老税、牙帖税、活税3项即征银1412两。咸丰三年(1853年)起,开征厘金,于各乡镇关隘、河道渡口设置厘金征收所、卡,对过往货物,均以其价值抽税1%。

民国时期,不仅税捐名目繁杂,且税率特别集中于日常生活必需品,如煤油、火柴、布匹等约为50~70%,盐税更重。民国11年(1922年),全县实征22103.40元,其中买当正税14771.60元,买当副税886.30元、契纸税1191.50元、屠宰税3006元、牙帖税1577元、斗捐644元、包裹税27元。民国20年起,牙、屠2税实行投标办法,牙帖税率分上、中、下3等,帖捐分别为30元、26元、20元,年税分别为24元、20元和15元,均有帖费1元;屠税,牛、猪、羊每头分别为2元、0.30元、0.20元。民国21年,新蔡县屠宰税、牙税营业税投标额分别为309万元和557.38元。由于“商人包税,志在牟利”,加之官绅侵蚀,“商民百般逃税”,次年,全县牙、屠2税仅收8297.36元,后经整顿,税收逐年增加。民国34年,全县完纳捐税额高达11418.6万元。民国35年,抗战胜利,全县自治税捐额定4300万元,实征3112万元,其中房捐70.2万元、屠宰税767.6万元、使用牌照税205.5万元、营业牌照税510万元、筵席娱乐税58.7万元、契税1500万元。

中华人民共和国成立后,工商各税均按国家规定,由县税务部门统一稽征管理。

〔货物税〕1950年2月8日开征,新蔡县应税产品有:卷烟、酒、土烟叶、焚化品、鞭炮、蚕丝、植物油、砖瓦、饴糖、麦面、淡水鱼等。4月开征黄豆、芝麻等特产货物税;翌年10月,土布由交易税改征为货物税。烟酒、鞭炮、焚化品的税率为45~80%,余为5~10%。稽征管理方法:除县城的劳工、龙口的陇海2烟厂派员驻厂和边远地区设立稽征点外,多采取就厂查定征收或游动稽查、起运报验完税等方式;对应税货物实行货证(照)同行,否则禁运。1958年并入工商统一税。

〔商品流通税〕1953年起试行,县内主要应税产品有卷烟、酒、麦面、皮毛、原木等,税率为10~50%,控制在首次批发、调拨或集中于起运时征收,具体征管制度与货物税基本相同。1958年并入工商统一税。

〔工商业税]由座商、行商、摊贩的营业税、所得税、摊贩营业牌照税和临时商业税组成。1950年2月10日开征。具体征管方法是:营业税分行业计算,依营业总收入额计算者,税率1~3%,依营业总额收益额计算者1.5~6%,依佣金收益额计算者6~15%;所得税初按营业年度的利润总额实行21级全额累进税率,税率为5~30%,1953年为5.75%~34.5%,1957年改按5级税率征收,税率为3~70%;摊贩营业牌照税初按资本分等评级,以级定税,按14级全额累进税率分等征收,1951年9月改为摊贩营业税后,按营业额多少征收,公共场所的固定摊商及规模较大之摊商按规定税率征收;营业税及所得税,小型摊贩实行定期定额征收;临时商业税,税率为4~8%,起征点初为3元,1951年9月起改为15元。1953年并入工商所得税。

〔印花税〕1950年12月开征,项目有发货票、财产契据、土地使用权契据、债券借贷、抵押等25个,分别按金额比例和按件定额贴花2种。比例贴花税率分万分之一、万分之三、千分之三3种;定额贴花金额分2分、5分、0.20元和0.50元4种。印花税票除县税务主管部门自售外,还委托银行、邮局、供销合作社或工商业户代售。1953年起,将有关商、货税品目之产制商应纳的印花税并入商、货税中征收。1958年后,印花税目全部并入工商统一税。

〔利息所得税〕1950年1月开征,按利息所得额比例征收,税率为5%,税源极小,至1958年底,全县仅征0.38元,1959年停征。

〔工商统一税〕1958年9月开征。按从事工业品生产、农产品采购、外贸进口、商业零售、交通运输和服务业者的业务流转额和收入征收。对粮食、麦粉、植物油等国家统购统销产品,按统购统销价计税,食糖、土布等国家收购的工业产.品,按收购价计税。税率:工农业产品类的白酒60%、焚化品55%、粮食4%、麦粉5~10%,商品零售3%,交通运输2.5%,服务性行业3~7%,临时商业10%,1973年改为工商税。征管办法:对国营合作企业建立纳税申报制度,实行单业管理,按季检查,年终合查;对固定小商小贩分业组织纳税小组,采取双定或自报评议,征收人员或坐摊观察,暗中计数,或抽查营业额,随时掌握经营变化。

〔工商税〕1973年开征。工农业产品在生产和零售2个环节分别征税(工业品出厂时按销售收入征1次,商业零售时复征1次;农产品采购时征1次,商业零售时复征一次);交通运输与服务业,只在取得业务收入时征收1次。1984年10月以后,仍沿工商统一税征管方法征收。1985年停征。

〔工商所得税〕1951年开征,依从事工商业经营者利润所得按5级全额累进税率征收。1961年,供销合作社在应纳税额中给予15%的减征照顾,1962年改按39%的比例税率征收。1963年4月调整税率,个体所得税实行14级全额累计征收,税率为7~62%,起征点为全年所得额120元;合作商店实行9级超额累进征收,税率为7~60%,起征点为250元;手工业合作组织、交通运输合作组织,实行8级超额累进征收,税率为7~55%,起征点为300元;供销合作社仍按39%的比例税率征收;社队企业所得税自1964年10月起,按经济性质实行8级或9级超额累进征收,1965年7月起减半征收。1979年,社队企业改按20%的比例率征收,供销合作社经营的饮食、服务、修理业改按20%税率征收。1980年10月1日起,合作商店、个体工商业户改按8级超额累进税率征收。1984年1月1日起,乡(镇)村企业、供销社一律改按8级超额累进税率计征。

〔车船使用牌照税〕原名使用牌照税,1950年1月开征。1951年9月易名车船使用牌照税。征收范围为木帆船、架子车、胶轮马车、脚踏车等。脚踏车每年征收1次,征收额3.20元,1961年起调为2.40元,余为半年征收1次,每次征收标准:木帆船,10吨以下0.30元/吨,10~50吨0.40元/吨,51~150吨0.50元/吨;胶轮马车,单套者8元、双套者10元、3套及其以上者12元;参与社会运输的架子车每辆2元。1973年起,工商企业所纳的车船使用牌照税并入工商税中征收,个人只征自行车牌照税,1979年停征。

〔城市房地产税〕初为房产、地产2个税种,1950年1月开征。同年6月2税合并,分别以房、地价格或租金向产权所有人按年计征。税率:房产税为10%,地产税15%;出租房地,营业用征租额的20%,住户用征租额的10%。1951年1月停征,4月开征房捐。1958年后恢复征收。1973年并入工商税。

〔屠宰税〕中华人民共和国成立初期,以肉折价征收,每头征税标准为:山羊0.5公斤、绵羊1公斤、猪2.5公斤、牛10公斤、骡、马、驴各3.5公斤。1950年12月,按屠宰后的实际重量以价计征,税率10%。1953年,屠宰商应纳的印花税、营业税及其附加并入屠宰税征收,税率为13%;国营企业、合作社仍为10%,出售的另征营业税。1954年,除合作社为12.5%并不再征收营业税,屠宰商另征2%所得税并入屠宰税按15%1次征收外,其余均按13%税率计征。1958年,国营商业收购生猪时征5%,屠宰后按肉价征4%。

1959年10月,屠宰税调为8%,1962年改为定额征收,每头税额为:猪4元、绵羊0.80元、山羊0.60元。1973年起,对工商企业征收的屠宰税并人工商税征收。1980年12月,个人宰杀的猪羊,每头分别改为:猪5元(后改为8元,另加4%的所得税随征率)、山羊0.80元、绵羊1.50元;菜牛按4%比例税率计征;伙食单位、农民和城镇居民自养宰杀自食牲畜按每头猪2.50元、山羊0.20元、绵羊0.40元定额征收。1985年9月起,凡经营生猪、菜牛、菜羊的单位和个人,由收购者按其所支付的金额和规定税率缴纳产品税。

为照顾民族习惯,对伊斯兰教的回民在其3大宗教节日时自食的牛、羊免征屠宰税。

〔文化娱乐税〕1957年开征。按收费金额计征,税率为电影5%、戏曲(包括音乐、舞蹈、杂技)2%。1966年停征。

〔牲畜交易税〕1950年开征,原为交易税,分棉花、土布、粮食、牲畜等目,牲畜应税品为牛、马、骡、驴、猪、羊6种。1953年简化为牲畜交易税,免征猪、羊交易税,税率均为5%,向卖方征收,1965年停征。1981年恢复,税率降为3%,1983年3月起复为5%,改向买方征收。

〔集市交易税〕1962年开征,应税品目:旧钟表、旧自行车、活猪、活羊的税率为10%,席子、风箱、竹篮、木箱的税率为5%,起征点均为10元。

〔建筑税〕1985年开征。以企事业单位、团体、部队、地方政府自筹基本建设的全部投资额和更新改造项目中的建筑工程投资额为纳税对象,按纳税单位经批准的年度计划建设投资额计算,原则上1次交足,竣工清算,税率为10%。

〔产品税〕1984年由原工商税中折置,当年10月开征。按产品销售收入金额或销售数量征收。个体手工业者月销售收入不足260元的免征,超过起征点的全额征收。

〔增值税〕1984年10月开征。应税单位为县水工机械厂、农业机械修配厂,均按定率分期征收、年终结算、实耗扣除方法计征,税率为14%。

〔营业税〕1984年10月开征。税率:商品零售、陆运、河运、装卸搬运、邮政电讯业务、公用事业、娱乐业以及服务业中代购代销、委托寄售、旅社、招待所等以外的其它饮食、修理、理发、浴池、照相等服务业为3%;金融保险、工业性加工和服务业中的旅社、招待所等为5%;商品批发等中转环节、服务业中的代购代售、委托寄售等为10%。

〔盐税〕仅县盐业公司在将工业及农牧业用盐转为食用盐时,对其改变用途部分实行补税。

〔调节税〕1984年10月开征。应税企业为县百货公司、副食品公司、盐业公司、石油公司。石油公司税率为39%,余为20%。

〔城市维护建设税〕1985年1月1日起征,应税对象为缴纳产品税、增值税、营业税的单位和个人,就其产品税、增值税、营业税的税额开征。税率:县城5%、农村1%,随“三税”额一并计征。

〔奖金税〕1985年开征。实行超额累进税率,按年计征。全年发放奖金总额人均不超过标准工资(按人均月工资60元计)4个月的免征。人均超过标准工资4~5个月的部分,税率30%,超5~6个月的部分为100%,超过6个月的部分300%。

〔耕地占用税〕1987年4月1日开征。收入纳入国家财政预算,50%上解中央,50%留给地方财政,建立农业发展专项资金,用于开垦宜耕土地和整理、改良现有耕地。至1988年全县共入库耕地占用税额35.65万元。

历年工商各税实征金额详见本卷第1章第2节《新蔡县1950~1988年财政收入》表。

税收减免 历代均有灾歉减免税收规定,蠲免赈济数额缺载。中华人民共和国成立后,县人民政府严格执行国家税收减免政策,扶持贫困,发展生产。

〔农业税减免〕新蔡县主要执行4种农业税减免政策:(一)鼓励发展生产减免。开垦熟荒地,从有收人的第一年起,免税1~3年,生荒地免税3~5年;新垦植或新垦复的桑园、茶园、果园和其它经济林木,免税3~7年;对农业科研机关和农业试验场地、农户零星种植农作物的宅旁隙地,以及人民公社时期社员的自留地,均免征农业税。(二)灾歉减免。因受水、旱、风、雹等自然灾害,致使农业减产的,遵照“轻灾少减,重灾多减,特重全免”原则,按受害程度减免。(三)社会减免。对革命烈士家属、在乡残废军人和因缺乏劳动力或其他原因纳税有困难的单位和个人,酌情适当减免。(四)基建用地。国家基本建设、兴修水利和修建道路、桥梁占用的耕地面积,均免征农业税并扣除基数。减免税额详见本节《新蔡县1950~1988年农业税(粮)征收情况》表。

〔工商税减免〕凡遇严重自然灾害,县税务部门均按上级有关规定,分别给予受灾单位和个人,以减税免税照顾。1963年夏,全县遭受严重水灾,当年减免工商各税63245元,其中工商统一税、所得税46921元、屠宰税3617元、牲畜交易税6127元,其它税收6580元。1975年8月遭特大洪水后,对遭灾严重的31家社队企业,自恢复生产月份起,给予1年免征工商税和所得税照顾,对新建的23家社队企业,给予免征工商税1年的照顾。从1981年起,对陈店、河坞、关津、练村、砖店、佛阁寺、黄楼、余店、韩集、野里、化庄、十里铺、孙召、杨庄户、宋岗、涧头、顿岗公社以及城关镇的东湖、北湖、西郊、三里湾4个生产大队、南关蔬菜队这些革命根据地的社、队所办的生产企业单位免征工商所得税5年。

卷一 建置区划

卷一 建置区划