�����¡����չ���

��һ�� ˰��Ǽ�

˰��Ǽ���˰��������ݡ��л�����˰�����չ������������¼��˰�����ܷ����涨������˰�˵�������Ӫ���������Ǽǹ�����һ������ƶȡ�������˰��������ϵ�Ļ������ڣ�Ҳ������˫��˰�շ��ɹ�ϵ�����������ע���ķ���������˰�����ͨ����˰�Ǽǣ�����˰�������˼ල������Χ��ͬʱҲ������˰����صķ�����ϵ��

һ��˰��Ǽǵ��йع涨

��������������Ӫ��ʵ�ж������ú��㣬������������������������ҵ����˰�ˣ�����˰���涨����˰����ĵ�λ���ˣ���˰����ع涨��������Ǽ����⣬��Ӧ�ڹ涨�������ڣ�������Ӫ����ȡӪҵִ��֮����30���ڣ�������˰������˰������֮����30���ڣ���˰������걨����˰��Ǽǡ�˰��Ǽǵ���Ҫ�����У���˰�����ơ���ַ����������ʽ��������ϵ����Ӫ��ʽ����Ӫ��Χ�Լ������й���������ǼǺ���תҵ�����顢���衢�ϲ�����Ӫ��Ǩ�ơ�Ъҵ��ͣҵ���Ʋ������߸ı���ҵ���ơ���������ʽ��������ϵ����Ӫ��ʽ����Ӫ��Χ�Լ�������Ҫ�ı�˰��Ǽǵ�����ǣ�Ӧ���йز�������������֮����30������˰����ذ�������Ǽǡ����µǼǻ���ע���Ǽǡ���˰���걨����˰��Ǽǣ�Ӧ�������ǼDZ�����й����ļ����й�֤����˰�������˺����ԵǼǣ�����˰��Ǽ�֤��������

������ҵ�Ǽ�ʱ����������ҵ������Ͷ����ҵ����ҵ֧�����������ҵ�����幤�̻����ֲ�ͬ���͵���˰�ˣ��ֱ������ͬ���ݵ�˰��Ǽ�֤��ע��˰��Ǽ�֤����˰�˵����أ��У�����������Ӫ��ģ�Ӧ�����ڵ�˰�������ġ������Ӫ�˰�չ���֤����˰��Ǽ�֤���������ڵ���Ӫҵ�ض�ʮ��Сʱ�ڣ���Ӫҵ��˰��������뱨��Ǽǡ���˰����Ӫҵִ�պ��ľ�Ӫ������Ҫͣҵ�ģ�Ӧ��˰��������ͣҵ���룬˰��������ͣҵǰ����˰����ͷ�Ʊ���ô��������˰��ջ�˰��Ǽ�֤����Ʊ�칺���ɷ�Ʊ������ͣҵ�Ǽǡ�˰��Ǽ�֤��ÿ������һ�Σ��������һ�Ρ������������Ҫ�������Ǽ�֤��ǼDZ���������ʵ������Ƿ�һ�£��Ƿ���©��©�ܵȡ�ͨ����֤���廧����

2001��4��28�յھŽ�ȫ���˴������᳣��ίԱ��ڶ�ʮһ�λ���ͨ���ġ��л�����˰�����չ��������涨����ҵ����ҵ����������ķ�֧�����ʹ�����������Ӫ�ij��������幤�̻��ʹ���������Ӫ����ҵ��λ������ͳ�ƴ�����������Ӫ����˰�ˣ�����ȡӪҵִ��֮����30���ڣ����й�֤������˰������걨����˰��Ǽǡ�˰�����Ӧ�����յ��걨֮����30������˲�����˰��Ǽ�֤��˰��Ǽ����ݷ����仯�ģ��Թ��������������ذ�������Ǽ�֮����30���ڻ����������������������������ע��˰��Ǽ�֮ǰ�����й�֤����˰������걨�����������ע��˰��Ǽǡ�

����˰��Ǽ��ƶȵ�ʵʩ

������˰����������Ϊ����˰Դ�����1994��11�£�������˰��ִ���������е���������10�µף�ȫ�����˰�ֹ����İ�֤��Ϊ31772�������У����о���2126�������徭��3091����˽Ӫ����95�������徭��26378����������ҵ18��������64����ʵ����˰33314�������У����о���1829�������徭��2494����˽Ӫ����85�������徭��28840����������ҵ12��������54����

1995��1��1���𣬶��¿�ҵ����˰�����ɹ�˰�ֺ͵�˰�ְ����ܷ�Χ�ֱ����˰��Ǽǡ�

1996��6��10����9��30�գ�ȫ����˰ϵͳ������˰��Ǽ�֤23223����ע��˰��Ǽ�֤2917�������У����о���2252�������徭��4000����˽Ӫ����87�������徭��19606������Ӫ����8�����ɷ��ƾ���187�����ڰ�֤�����й�������©�ܻ�726����������˰��6��Ԫ���������ɽ�0.9��Ԫ��͵˰����1.5��Ԫ��δ���涨����˰��Ǽ�֤�÷���2.8��Ԫ��

1997��10��20�ա�11��20�գ����ڽ���1997���˰��Ǽ���֤�����������֤��������һ��������˰Դ���ӡ�

1998��7��1�������ڽ��˰��Ǽǣ���չ����©��©�ܻ���������ǿ��˰Դ�Ŀ��ơ�����1998��12�µף�ȫ������֤31672�������У����о���2503�������徭��3777����˽Ӫ����115�������徭��25095������Ӫ����12�����ɷ��ƾ���154��������Ͷ�ʾ���2�����۰�Ͷ�ʾ���1������������13����������©��©�ܻ�4961������˰83.29��Ԫ������47.25��Ԫ��

1999��1��4�գ�פ����������������ش�����ҵ���������ҵ����������ȫ������������ҵ41��������10��������6����9�£����ڰ���ʡ��˰�ֵ�Ҫ��ȫ�滻����˰���֤��ȫ��������˰��Ǽ�֤28420����ע��˰��Ǽ�֤2166�������й�����ҵ1785����������ҵ2350�����ɷݺ�����ҵ28������Ӫ��ҵ12�����������ι�˾327�����ɷ�����˾300����˽Ӫ��ҵ123����������ҵ2�������ʾ�Ӫ��ҵ4����������ʺ�������ҵ3�������幤�̻�25652����������©��©�ܻ�1272����������˰��13.45��Ԫ������10.98��Ԫ�����ɽ����0.87��Ԫ��δ���涨����˰��ǼǷ���3.27��Ԫ��

�ڶ��� ˰Դ����

һ��˰Դ�����ſ�

˰Դ������˰�����չ�������Ҫ���ݡ��������ھ��õķ�չ��˰Դ�ṹ�������µı仯��˰����������פ�����������˰Դ�仯������ƶ��ˡ�פ�����������˰���˰Դ����ʵʩ�취�������������͵�˰Դ�������ơ���ǿ�˶Ծ��̡��������ص���ҵ��רҵ�г��Ĺ�����

1994��11�£�פ�������˰��ϵͳ��֯5������飬�Ը���λ����˰Դ��飬������˰Դ�������10�µף�ȫ��ʵ�ʰ�֤33692����ʵ����˰34476�������ջ������ܷ�Χ�����˰�ֹ����İ�֤��Ϊ31772����ʵ����˰33314�������˰�ֹ����İ�֤��Ϊ1920����Ϊ��ǿ˰Դ���������˰�����չ���ˮƽ������ʡ�֡�˰������ҵ���̡�����˰Դ�����취�����У����������ƶ�ӡ���ˡ�פ�����������˰���˰Դ����ʵʩ�취������1998��1��1����ִ�С�

1999��8�£�Ϊȷ��˰Դ�����취�Ĺ᳹��ʵ��ʵ��˰Դ��������ס���ܺá���Ŀ�꣬ȫ�����ջ��㵥λ��˰Դ������Ϣ����״����������˰����ȫ���ֲ�ͬ����״��ѡ��2���ؾ�ֱ���־ֵ�5������˰����Ϊ˰Դ��ϵ�㡣������и�λְ����Ŀ�������ƣ���ʱ�Ѽ����㵥λִ�С�˰Դ�����취�������еĸ��ַ�ӳ���о���ǿ˰Դ�����ľ����ʩ���ܽ��ƹ�˰Դ����״�������˺ܴ�ı仯��

2000�꣬������ʵ˰Դ����ְ�����ƶȣ�ȫ�������©��©�ܻ�1230�����鲹˰��16.5��Ԫ��

�����ص���ҵ����

��˰Դ�����У�ȫ���ص�ץ��Ҫ��ҵ�Ĺ������������̡���ҵ����������ѧ��ԭ�͡��ơ����ġ���ֽ����֯����е�������ҵ�����ھ�����ҵ˰������ռȫ��˰������33.7%�����ص���ҵ�е��ص���ҵ���ڵ�����˰��ֱ���־���ר������פ�������ƣ�1999��������˰�����ۺϹ�����ר������פ������Ա��λ������ר����Ա������̳���˰Դ����������������˰������������ֱ��������������˰�����⣬��ʱ���վ��̳���������������������ֲ���ָ�����������������ҵ�г��仯�����

Ϊ�᳹ʡ��˰�֡�����վ��ҵ˰�����չ����취�����淶����վ˰�ռ���ҵ����������˰�չ���©��������˰�����룬1998�꣬��ȫ�����ͻ�����Ǧ�⣬ȫ�����м��ͻ�546�������У�����ʽ���ͻ�290����ȫ��Ǧ�⣻��еʽ���ͻ�256����Ǧ��146��������ҵ1��9�·ݽ�����ֵ˰˰��433��Ԫ��Ǧ���10�¡�11�������½�����ֵ˰˰��316��Ԫ��

2001��2��2�գ�פ�����й���˰��֣�ԭפ�����������˰��֣���פ�������������ල�������ƶ��ˡ�פ�����м��ͻ���װ˰��װ��ʵʩ������������פ�����м��ͻ���װ˰��װ���쵼С�飬���������������������ף�˰�س�ʼ����ѵ��ǰ�ڹ�����ʵʩ��װ��ȫ�й���װ˰�ؼ��ͻ�377̨����װ��100%����5��1������˰��װ����Ϊ��������Ʊ�������˲������Լ���վ����˰�����գ�8��1����ȫ�жԼ���վ��˰����˰��װ����Ϊ����˰�����ա�

��������˰�չ���

1994��ף�ȫ��������˰��252952����˽Ӫ��ҵ79����1995��1�£�������˰���ƶ��·��ˡ�פ������������ڸ��廧��ʵ����֤��Ʊ��Ӫ�����ƶȵ���������Թ�˰ϵͳ������˰����廧��˽Ӫ��ҵ�����ּ���а���ʵ�С���֤��Ʊ��Ӫ�����ƶȡ�����֤��Ʊ��Ӫ�����ƶ���ָ���廧��Ӫ�����У���������˰��Ǽ�֤����˰֪ͨ������˰ƾ֤���й�˰�չ���֤�պ����飬ʹ����ǿ���ȣ��Ա��ǿ���ල����ͳһӡˢ���š����廧Ʊ��ճ��������ͨ��������գ�֤��ʵ����֤��Ʊ��Ӫ��������ǿ�˸���˰�����ܹ��������ȣ��淶�˸����ⲿ�������ϵĹ�����������©����������©��©�ܻ�1615�����鲹˰��1368��Ԫ��3�£�������˰���ƶ��·��ˡ�פ�����������˰�����չ������а취�������ڽ���Э˰��˰��֯��֪ͨ������������˰�յ�˰��Ǽǡ���˰�걨��˰�����ա�˰���顢�������Ρ������ʹ�����ݡ��Ը��幤�̻���˽Ӫ��ҵ����������˰�����ȷ�涨�������϶�һ����˰�˵ĸ���ҵ����������������12��Ԫ���ϼ�����˰�������Ϊ�н��������ĸ���ҵ�������뽨����ȫ����˲���ִ��ʡ����˰����ƶ��ĸ���ҵ��������ƶȣ�ʹ�ú˷�ƾ֤����ʵ���ˣ���ȷ���㣻ʹ��˰�����ͳһ�涨���˲�������ʱ������˰����ظ��¡��Ծ�Ӫ��ģ��С����ȷ���������ĸ���ҵ��������Ƹ��ע����ʦ��˰��ʦ���߾�˰������ϿɵIJƻ���Ա���콨�˺Ͱ�������Ƹ��ƻ���Ա��ʵ�����ѵģ���������˰������������Բ������˲��������밴��˰����صĹ涨��������֧ƾ֤ճ���������������Ʋ������ջ����̴������ơ�����һ������

1996�꣬���ڶԸ��幤�̻���˽Ӫ��ҵ��չ������һ����������10�£�������˰��ת��ִ�С�����˰���ֹܾ��ڽ�һ����ǿ˽Ӫ��ҵ�����幤�̴�˰�����ܹ�����֪ͨ�������¾���˰����1��Ԫ���ϻ���˰���ڵ�����ǰ10���ĸ����ʵ�б����ƶȡ���������ʡ��˰�ֱ��͡����幤�̴�˰���������������

1997�꣬ȫ���ء��أ��У����磨��������˰�ֱַ�����˽��˹����쵼С�飬ͳһ��֯ʵʩ���˹�����ȫ���ٿ����දԱ��38�Σ������Ա11300�ˡ��ٰ콨��ҵ����ѵ24�ڣ���ѵ��Ա2110�ˡ�5�£�ȫ��ʵ�У��������ڴ��������;�ӪӦ����ֵ˰������˰�ĸ��幤�̻����������徭Ӫ�ߣ������涨���ڽ�����˰�걨�����϶�Ϊ��ֵ˰һ����˰�˵ĸ��幤�̻����á�����ʡ��ֵ˰��˰�걨�����˹����취�����йع涨������˰�걨�ͱ�����˰���ϡ��Բ������յĸ��幤�̻����û���˲����ص�ʵ�����������ʵ�걨�������Ͳ������Զ��ڶ������յĸ��幤�̻�����˰���ڰ�����ʵ������������ʵ�걨���걨��ʵ�����۶���˶�������������30%���ڵģ���ԭ�˶�������˰��ʵ�����۶���˶�����30%�ģ���ʵ�����۶������˰��ʵ�����۶���ں˶�����30%�ģ��Ȱ��˶�������˰����˰����ص����ʵ������Ӧ��˰���еּ������ڶ�����幤�̻�����ͣҵ�ģ����չ涨����ͣ����ҵ�������Գ�����幤�̻�ɢ�̺��������ˣ�����Ӧ˰��Ϊ�ģ��ڱ��λ��߱��ջ�������ǰ����Ӫ�ع��̻������Ƚ�����Ʒ���飬��Ԥ��˰�֤�𣬱��λ��߱��ջ������۽�����˰����ؽ���˰�����������ﲻ��������ĸ��幤�̻�ҲҪ���涨������˰�걨����ʵ�걨�������롣�����걨�ɲ�ȡֱ���걨���ʼ��걨�������걨�ȷ�ʽ������1997��9�µף�ȫ�����и���˽Ӫҵ��22311�����ѽ���18273����ռ����˽Ӫҵ��������82%�������ѽ���ʽ��182����ռӦ��ʽ�˻���11%���ѽ�������18091��������ճ��������ռӦ�������˻�����88%��

1998��3�£��Ը��幤��ҵ���Ľ��ˡ����ƹ����ٴ������涨��˽Ӫ��ҵ���������а�������ҵ���Ϲ涨�����Ķ�Ӧ������ʽ�ˣ��ﲻ��������ʽ��������Ӧ���������ˣ��Ը���С������˰�������ת�ɲ����ˣ��������Ʊ��ճ����4�£�Ҫ������˵ĸ�ʽ�����ڱ���ͳһʹ��һ��ʽ�������幤��ҵ���˲�����ʱ���ڹ��̻��ع涨���ڵ����̻��ؼӸ������£����廧���۽�����ʽ�˻��Ǽ����ˣ����������������д�����幤�̻������۵ǼDz������������۶���30000Ԫ���ϵ�ҵ����Ҫ������ʽ�ˣ�ʵ�в������ջ������걨���ڲ������������շ�ʽ�����꣬ȫ����������14200����ռ���幤��ҵ��������69.82%������ʽ��358����ռӦ����ʽ�˻�����21%��7��1�����걨������ֵ˰ʱ������������˰����ر���ʡ��˰��ͳһ��ʽ���������ϣ���1������ֵ˰��˰�걨����������С��ģ��˰�ˣ�������2������Ʊ���ô��±���������3���йز�������4������ֵ˰���Ʊ����ͨ��Ʊ/����ר�÷�Ʊ����ϸ�ˡ�����ơ�����һ�ˡ���7�¡�9�£�ȫ����չ���©��©�ܻ��Ĺ�������֡��塱���ܡ���ϣ������һ��������һ����������ӡ��5000��ͨ�棬��ȫ������רҵ�г����سǡ�������Ҫ�ֵ����������õ��ӡ��㲥����������ý��������鹤����Ŀ�ĺ����塣�ڴ�������廧�Բ�Ļ����ϣ����˰�����̡������������Ȳ�������ʵ�С�����ʽ����飬��ֵ��������������������顣ȫ��������©��©�ܻ�4961�������У�©��1068����©��3893��������˰��83.29��Ԫ������47.25��Ԫ���������ɽ�1.78��Ԫ��

2000�꣬ȫ����ǿרҵ�г�����˰�չ������ص��ǿǰ����֣��������ͻ������ξ�Ӫҵ����ũ��С���������չ��������ξ�Ӫҵ���Ļ���˰����ԭ����400Ԫ������480Ԫ��������ũ��С����139��������˰��32��Ԫ���������û���ɹ���������˰���������¾�˰����1999���213Ԫ������294Ԫ��ũ����廧���¾��ﵽ260Ԫ������ʡ�ֹ涨�����˰�����ȫ��ȫ������������8000��������ʽ��550���������������˺ܴ���ߡ�ͬʱ���й�����˰������˰�������Ű������ͼ�ó�г���©��©������

2001�꣬ȫ������ϵͳ�����Ĺ̶����幤�̻�Ϊ26060����˽Ӫ����84����ռ����˰������87.54%��

������ ˰�ռƻ���Ʊ֤����

һ��˰�ռƻ�

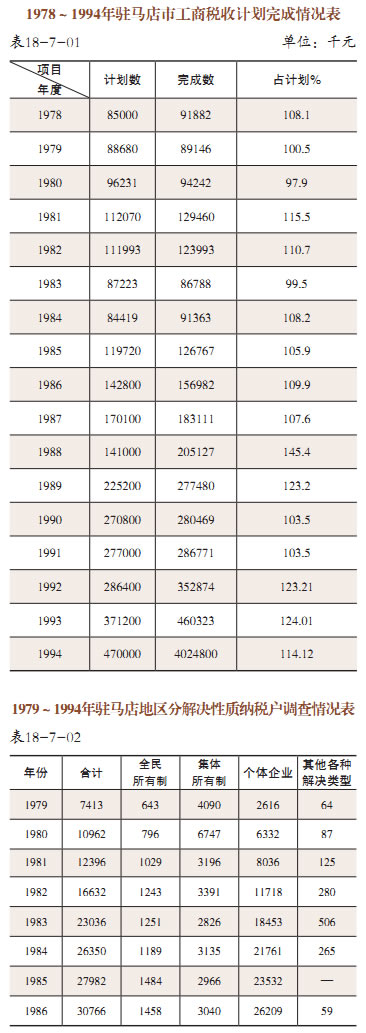

1978�꣬����ʡ˰��������ġ�˰�ռơ��ᡢͳ�����ƶȡ�������ȷ�涨�����˰�ռƻ��Բ�ȡ������һ�¡��ı౨����Ҫ�������ϼ������ָ�꣬���¶��ϱ౨��ȼƻ������´�ִ�С��ء��С���ˮ����ڽӵ��ϼ��ֺ˶��´�ļƻ�ָ���ͨ��������㡣10���ڱ����˰�֡����ص�ƷĿ����ȼƻ���������ϸ˵������ʡ˰�����Ϊ������ȼƻ������ݡ�����ִ�мƻ�һֱ��ȡ��һ��һ�¡��ı౨�����������ء���˰��ֱ౨���������������ֺ˶����´�ִ�У���Ϊ���ȷ��¿���˰������ij߶ȡ�

פ��������˰�ռƻ��ı��ƣ�һ���Ǹ��ݼƻ����ڼ�ί�ṩ�Ĺ��üƻ�ָ����йز����ṩ�����������ۡ��չ�������ƻ�����˰�ƻ�����������˰�ƺ����м۸�������˰����ɵĻ����ϣ��������ں���ʷ˰��˰Դ���ϣ���������ϸ�µķ����о������б��ơ�˰�ռƻ���飬�DZ�֤ʵ��˰�ռƻ�����Ҫ���裬����֯�����һ���ص㷽����Ϊ�˱�֤˰�ռƻ���˳��ʵ�к�ˮ�⼰ʱ�����⣬���ڶԸ���˰����أ�Ҫ��Ѯ����������ȣ����½��з���������д���ƻ�����ļ�鱨�棬�������ݣ������ն��յ���Ҫԭ�ƻ����ڽ���˰Դ�仯������ִ���������֯����Ĵ�ʩ�����չ������������ţ������������Ԥ��ȡ�ͨ�������������ܽ�˰�չ����еľ����ѵ��������չ���ˮƽ����ɺͳ������˰���������˴ٽ����á�

1980��11�£�����˰���Ϊ�˼�ǿ���ص�˰Դ�Ĺ�������ʱ����˰Դ�仯�����õ���֯���룬�涨��1981��1���𣬸��ء���˰���Ҫ��������͡��ص���ҵ����˰��ͳ�Ʊ�������������˰5��Ԫ������5��Ԫ�����ϵ���ҵ������Ϊ�������յ��ص�˰Դ���й��������ء��а�ʱ��������ͱ�����������˰10��Ԫ���ϵ���ҵ����Ҫ��רְפ��Ա��

1992�꣬Ϊ�˹᳹��ʵ����ʡ˰��ַ����ġ�����ʡ˰��ְ������鷽�����ľ�����˰��֣����ء���˰��ֶ������ˡ������������쵼С�飬����Ǹɣ���Ҫ����ͬ־���죬��˰������Ա�Ĺ���������������������������������չ��������ƽ�����������ѹ�����Ʊ֤���������������㷺�ĵ��顣

����˰��Ʊ֤

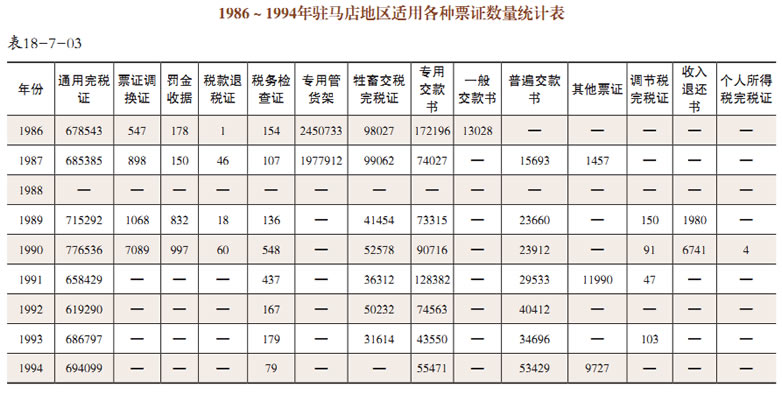

˰��Ʊ֤��˰��������չ��̸�˰ʹ�õ�һ��ר��ƾ֤��ƾ����������˰�˰������߹涨��������ȡ˰�����Ʊ֤������ǰ����֤ȯ�������Ժ�����˰��λ����˰�˵���˰ƾ֤�����Լ�����˰���Ƿ�ʱ��������˰������ݣ�����˰����Ա�Ƿ���ȷ�ִ᳹��˰�����ߵ����ݣ������ϸ�Ʊ֤��������������©������֤Ʊ�ȫ����ά���������棬������Ҫ�����塣

��һ��Ʊ֤������ 1978�꣬פ�������ڸ���˰�����ʹ�õ�˰��Ʊ֤�����������ǣ����̸�˰��˰֤�����̸�˰ר�ýɿ��顢��ͨ�����ܣ��ɿ��顢�����վݡ������˻��顢˰Ʊ������������˰���˿�ƾ֤�����ֲ���ר�ô��Ǻ�Ʊ֤����ش��ǣ�������˰ר����˰֤��

����1990�꣬������˰��Ʊ֤�У�����˰����˰ƾ֤�����ɿ��飩����������ͳһ˰��˰֤�������ҵ����˰��˰֤��������ʾ�Ӫ��ҵ����˰��˰֤����������˰��˰������Ӫ��ҵ����˰�ɿ��顢��Ӫ��ҵ����˰ר�ýɿ��顢������Դ��ͨ�ص㽨�����ɿ��顢������ҵ��������˰��ר�÷�Ʊ��������˰֤�����ַ�Ԫ����Ԫ����Ԫ��ʰԪ4�֣�������ӡ��˰Ʊ������Ҽ�ǡ����ǡ���ǡ�ҼԪ����Ԫ��ʰԪ����ʰԪ��Ҽ��Ԫ9�֣���������ϯ˰ר����˰֤�������ر���˰֤�������������˰��˰֤����Ʒ˰ר�ýɿ��顢��ֵ˰ר�ýɿ��顢Ӫҵ˰ר�ýɿ��顢����ά������˰ר�ýɿ��飬����ר�ýɿ��飨��������Դ��ͨ�ص㽨����𡢵��ڻ��𣩣�����˰ר�ýɿ��顢����˰ר�ýɿ��顢��Ӫ��ҵ���ʵ���˰ר�ýɿ��顢��������˰ר�ýɿ��顢��Դ˰ר�ýɿ��顢˰�����ɽ�˰��������ר�ýɿ��顢��˰ר�ýɿ��顢����ط��̶������ֳ�Ӫҵ˰ר�ýɿ��飬����ط��̶������ֳɲ�Ʒ˰ר�ýɿ��顢����ط��̶������ֳ���ֵ˰�ͽɿ����17�֡�

������Ʊ֤���� 1979��11��17�գ������ϼ��ֵ�֪ͨ����פ�������˰���·��ˡ����ڴ�1980������˰��Ʊ֤���Ԥ���ƶȡ���֪ͨ���ڱ���Ԥ���ǣ�ÿ�ؿ����������µ����������Ա���תʹ�á����Ƶ�Ԥ��Ҫ����ȿ�ʼǰ20���ڱ��͵���˰��֡����ء���˰�����ÿ������1��4��7��10�·ݣ���ר����������ȡ����Ʊ֤������˰�����������ء���˰�����ȡ��ר��Ա��������λ��������Ա��ƾƱ��ᱨ�ֲᣬ��ᱨ����ȡ����ʱ�Ǽ��������ֺš����롢������塢����ǩ�����ϸ�������

Ʊ֤���� �ƶȹ涨���ء��ء���˰��ֺ�˰������Ʊ֤ר�����ר��Ա������Ա�䷢˰Ʊר�ð��������÷��𡢷�������ù��������������ҧ������ȷ��Ʊ֤��ȫ�����涨������������Ʊ��������ƣ�����Ʊ̽���ѣ�����Ʊ�μ����Լ��صĻ��飻����Ʊ��Ϸ������Ӱ���ء����������������˲���ƶȣ������ְ������һ�Σ����о�ÿ�����һ�Σ�˰����ÿ�½���һ��ȫ���̵㣬��Ʊ��Աÿ�����к˶ԡ����ʱ���и��ü��쵼����ָ��ר�˼�㣬����������¼����ʾ����˰������ƶ�ר��Ա�ʹ�����λ��������Ա�Ĵ�Ʊ�����Ʊ��ᱨ�ֲᣬ��δ��дƱ֤������Ʊ֤��˰��ȫ��������˶ԣ��˶Ժ����ֲ��ϻ���ǩ�¡�

Ʊ֤���� 1976��1985�����ø�˰ͨ����˰֤4600265�ݣ����У�����44227�ݣ�ռ10.29%����ʧ����267�ݣ�ռ0.06%��1984��1985������������˰ר����˰֤153324�ݣ���������2440�ݣ�ռ15.91%����1982��1984��ͳ�ƣ����ø�˰ͨ����˰֤1935105�ݣ����У��������˰�ʡ�������3271�ݣ�����˰��14987Ԫ��������4963�ݣ�����˰��27572Ԫ��

Ʊ֤��ˡ�1979��11�£�פ�����������ƽ�ض����������Ʊ֤���е������3368�ݣ������в����3154�ݣ�ռ93.65%�����У�©�ǹ���2�ݣ�©��˽��2620�ݣ�Ϳ�Ĵ�д��6�ݣ�©�������Ŀ��239�ݣ���Сд������3�ݣ�����˰�ʵ�14�ݣ�������87�ݣ�����˰��5413.6Ԫ��������20�ݣ�����˰��982.1Ԫ��

1980�꣬��ȫ��ʮ�����о����Ʊ֤���г�������105564�ݣ�����û�а���Ʊ֤��д�涨����д�в����103423�ݣ�ռ98.14%�����ж���13�ݣ�����˰��34.8Ԫ������23�ݣ�����˰��569.8Ԫ��1981���ֳ��������ϡ������غ�פ������˰��ֵ�Ʊ֤9753�ݣ��в����8189�ݣ�ռ81.96%�����У�������3516�ݣ��в����2961�ݣ�ռ81.88%��������5846�ݣ��в����5153�ݣ�ռ88.15%��פ������292�ݣ��в����76�ݣ�ռ26.03%��

Ʊ֤������ʧ��������ʧƱ֤���췢����У�˰��������ԭ�����������ģ��ɽ�ԭ��������˰��ִ��������оַ���ԭ�����ٵģ��������ִ�������ˮ���ֺ����������ɿ��ܵ���ʧ���ɵ�����д����飬���о���ר�˵��飬��ȡ�����µص��쵼����֤���ɱ�������ִ��������������ҧ��ù�ö���ʧ��Ʊ֤������ʵ���ɾ�����д�������飬������ڸ����ʵ����������������ֺ�����������ʧ��Ʊ֤��Ҫ������������˰��ּ����ع������أ�����д�������飬���оּ�ʱ���������������ڡ�����̬�ȣ��������������������ִ���������ʧ��˰֤�������վݣ�����˰����˰ƾ֤��10�������߱��ء�����������10�������߱�ʡ������˰Ʊ����֤����ʧ10�������������оִ�����10�������߱��ء��оִ�����˰����֤��ר�ý����飬�ձ齻�������ʧ���ؾִ��������涨�Է�����ʧƱ֤����Ա���Է����¹�֮����һ���ڲ��òμ�������

Ʊ֤�˱���1978�꣬ȫ��ʹ�õ��Ǽ�˰��Ʊ֤��������˺�Ʊ֤����ֻ�������Ϊһ���Ʊ֤����ֻ������ˡ���Ʊ֤�˽�һ��Ʊ֤�ܵ��������������������λ�����������漯�е�һ�����ϣ�������ר��Ա�ᱨ��˰�Ҳ������һ�����ϣ����ص��Ǽ��ط��㣬һĿ��Ȼ�����ڹ۲�������λ��Ʊ֤�����������ڼ��˰��Ľᱨ�����ֱ��1990�꣬ӡ��˰Ʊ�Ͷ�����˰֤Ҳ���ô��ˡ�

���Ľ� ����˰�չ����ͳ�����˰

һ������˰�չ���

1995�꣬ȫ����12��������Ӫ����������������ҵ���л�����ɣ����������ö�32.6��Ԫ��������˰12.81��Ԫ����ʵ������ҵ10���������78��Ԫ���˼������28.3��Ԫ��

1996�꣬������˱���ʡ��˰����������˰120��Ԫ��������������ҵ��ֵ˰1251��Ԫ��������˰������23.9��Ԫ��������ҵ����˰110��Ԫ��ȫ����֯����˰��443��Ԫ����1995������62%��

1997�꣬������˰���ƶ������ڼ�ǿ����Ͷ����ҵ������˰������������͡�פ�������˰��ַ���˰�����ƶȡ���������פ�����������˰��ַ���˰�쵼С��Ͱ칫�ҡ���1995��1996�����������Ͷ����ҵ������˰������к������㡣�����ȫ������Ͷ����ҵ����˰��Ǽ�103����������ҵ����21����3��ӯ����18�����𡣶���ȫ����������˰������ɡ���������˰612��Ԫ��ȫ�깲����������ҵ��ֵ˰4207��Ԫ��������˰������10.1��Ԫ��������ҵ����˰415��Ԫ����˱���ʡ����������˰19.8��Ԫ�����ͻ����������ö�59��Ԫ���������˰��682��Ԫ��

1998��ȫ����ʵ����Ͷ����ҵ�������ҵ��ҵ����˰����������������˰������������������ҵ������ֵ˰�ȸ���˰���Ż����ߣ�������������ҵ��ֵ˰912��Ԫ�������������ҵ����˰465��Ԫ����˱���ʡ����������˰19.8��Ԫ�����ͻ����������ö�63��Ԫ��

1999�꣬ȫ��������Ͷ����ҵ�Ļ����������������顣����ʵ������Ͷ����ҵԭ����˰��Ǽ�֤��135��������ע��27����ע����Ѳ����ڵ�56����δ��ҵ12������ҵ��������Ӫ��40������ȫ��23����˰��1999��1�¡�11�·ݵ���˰������걨���ϵ���ʵ�ԡ��Ϸ��ԣ�ȷ�ԵȽ����ۺ��������������˰11��Ԫ�����ֿ��������ƽ�����ڲ鴦4���Ρ��鲹��ֵ˰4��Ԫ����˱���ʡ��˰����������˰133��Ԫ������������˰������6.8��Ԫ������������ҵ��ֵ˰347��Ԫ�������������ҵ����˰1860��Ԫ��

2000�꣬������˰�չ�����ǿ���ܡ���һ����˰�˵��걨�������½����������������˰3.8��Ԫ����������˰1.2��Ԫ��������Ͷ����ҵ����˰������ɣ��������ö�38.7��Ԫ��������ö�1.2��Ԫ����פ����������������˾������ơ��������˰��5.8��Ԫ������5.8��Ԫ���������181.2��Ԫ��ȫ�깲��˱���ʡ����������˰56��Ԫ������������ҵ��ֵ˰668��Ԫ�������������ҵ����˰

3776��Ԫ��

2001�꣬��5��������ҵ����˰����ƣ��鲹��ֵ˰18��Ԫ������˰3��Ԫ�����ɽ�ͷ���11��Ԫ��ȫ�������41��������ҵ���������˰����˰��100%��������������ҵ�Ʋ���ʧ˰ǰ�۳����1000��Ԫ������������ҵ��������豸��������˰75��Ԫ�������ֲ���ǰ��ȿ���150��Ԫ�����Ƶ������ö�460��Ԫ���������ö�90��Ԫ�����������ö�370��Ԫ���鲹���ö�45��Ԫ����Դ�ۺ�������ҵ��˰880��Ԫ������������ҵԤ��˰1120��Ԫ����1��������ҵ��ɷ���˰���飬����Ӧ˰���ö�70��Ԫ����������˰10.5��Ԫ����פ������������ҵ�ھ���Ͷ��������е��飬ȫ���ڹ���Ͷ�ʵ�ֻ��һ����ҵ����ԥ��ó��˾��ԥ��ó��˾��1999�꾭����ʡ����ó��ίԱ���������������Dz��������ؽ�������ˮ���ƹ���ֲ���飬����1999���2000������������ԭ��˾����97��Ԫ��

����������˰����

1994��1�£�פ����������ݡ��л�������ֵ˰ר�����������л���������˰ר������������˰���ܾ֡����ڻ����ˣ��⣩˰�����취�����Գ��ڻ����ԭ�͡��ǡ�Ԯ����ڻ����Լ����ҽ�ֹ���ڵ���Ȼţ�ơ����㡢ͭ��ͭ���Ͻ𡢰�Ȳ����˻���������ֵ˰������˰�⣬���涨ʵ����˰���˻�����˰�

1994��1��1�յ�1995��6��30�գ����Գ���ԭ�ͺͷ�ָ����ҵ���ڵ�ԭ��˰�ʻ�����ػ��ﲻ�������˰�⣬�Գ��ڻ��������٣��˶��١���ֵ˰����˰����17%��13%��6%�������Σ�����˰����˰�ʰ�������˰��˰Ŀ˰��ȷ����

1995��7��1����12��31�գ�ũ��Ʒ��ú̿��˰�ʵ���Ϊ3%����ũ��ƷΪԭ�ϼӹ������Ĺ�ҵƷ������13%��ֵ˰˰�ʵĻ����˰�ʵ���Ϊ10%������17%��ֵ˰˰�ʵĻ����˰��Ϣ����Ϊ14%��

1996��1��1����1997��12��31�գ���˰���ֱַ����Ϊ3%��6%��9%��

1998��1��1���𣬷�֯ԭ�ϼ���Ʒ�ij�����˰����ߵ�11%����֯��е��˰����ߵ�17%�������������������ʽ�����֯�����ȡ�����б꣬�ɹ�����ҵ�б꼰�ְ��Ļ����Ʒ�ָ���˰������6��1�գ�ú̿��˰����ߵ�9%���ֲ���ߵ�11%�����Բ��������ֲ���17%����ˮ����ߵ�11%��������ߵ�14%��1998��7��1����ͨ���豸�����缰�����豸���Զ����ݴ����豸���ߵ����õ�����ũ�������̻�е���ɻ��������豸����������Ħ�г����������������Ʒ�����г����ӱ����������ߡ�Ь���մ������Ṥ��Ʒ����˰�ʴ�9%��ߵ�11%��8��1����ʳ�ǻָ���˰����˰��9%��9��1��������п��Ǧ��˰����6%��ߵ�9%��10��1���𣬴�����˰����14%��ߵ�16%

1999��1��1���𣬻�е���豸�����������Ӳ�Ʒ�����乤�ߡ������DZ��Ĵ�������Ʒ����˰����ߵ�17%��ũ����ߵ�13%����֯ԭ�ϼ���Ʒ���ӱ���Ь���մɡ��ֲļ�����Ʒ��ˮ�����˰����ߵ�13%���л�����ԭ�ϡ�Ϳ�ϡ�ȼ�ϡ����ϡ�����Ʒ������˶���Ʒ��������Ʒ��������Ʒ���������˰����ߵ�11%��֮ǰִ��6%������˰�ʵĻ��������ũ��ƷΪԭ�ϼӹ������Ĺ�ҵƷ�������������˰����ߵ�9%��ũ��Ʒ����˰����3%��ߵ�5%������7��1���𣬷�װ��˰����ߵ�17%��������֯ԭ�ϼ���Ʒ���Ĵ�������Ʒ������������Ʒ������˰��Ϊ17%��֮ǰ��˰��Ϊ13%��11%�Ļ��������˰������ߵ�15%����������˰��Ϊ17%��֮ǰ��˰��Ϊ9%�Ļ���Լ�ũ��Ʒ����ķ���˰��Ϊ13%��9��1����ԭ�ͻָ���˰����˰��Ϊ13%��1999��12��1���� �����ͻָ���˰����˰��Ϊ13%������˰���ڻ����ˣ��⣩˰˰��������˰˰�ʵĸı������Ӧ������

1994�꣬���չ���˰���ܾ��´�ļƻ��Գ��ھ��̸�����˰�����ٰ���������˰����1997��ʼ���Ծ��н����ھ���Ȩ��������ҵ��Ӫ��ί�г��ڵ��Բ����ʵ���⡢�֡���˰��

1997��1998�꣬���ڹ����г������Ӿ磬���ڳɱ����ӣ�������ҵ���ڶ���٣��½����Ƚϴ�1994�굽2001�꣬פ�������������˰��Ϊ2623.8��Ԫ�����У�������ֵ˰��˰2543.1��Ԫ��ί�д�����������˰80.7��Ԫ��ȫ��������Ԥ���������˻���

1994��˰�����������ɵ�����˰����ת˰�����ƺ��أ��У���˰��˰���Ƹ����ȫ��������˰ҵ��ʵʩר�Ź�����

1996�꣬ȫ����ǿ�˶Գ��ڣ��ˣ���˰�ĵǼǹ������걨�����ͺ���������ʵ���˳�����˰�������㡢ͨ���ƶ��Լ�������˰����Ա�Ͱ�˰Ա�ƶȵȹ�����ʩ��ȫ�깲����������˰145��Ԫ������Ԥ��˰��16������˰��113��Ԫ��

1998�꣬����ʡ�Գ�����ҵʵ�з�����������ݳ�����ҵ��ģ���Ƿ���������ƭ˰�����⣬��������ҵ����ΪA��B��C��D������й��������1996��1997���������ҵ�����ʵ�������1998��ʡ��δ��A ���D����ҵ��פ����������ڴ�����ҵ��ΪC����ҵ����C����ҵʵ�е�֤��ȫ�����걨������˰�Ĺ����취���˴η�������취ִ����2001����е�����

2000�꣬ȫ�����ڻ����ˣ��⣩˰��ҵ��15����ȫ���������㡣������4����ó��ҵ��11��������ҵ�����ڲ�Ʒ��ҪΪ��װ����֯Ʒ��ũ����Ʒ��Ƥë��Ʒ�����ϼ���ù�ء�ҩƷ�ȣ���Ҫ���ڵ�Ų������������䡢�������ձ����Ĵ����ǡ�̩���ȹ��ҡ��������㣬ȫ��������۶�Ϊ1259����Ԫ��Ӧ�������1448��Ԫ�������ڰ�����˰658��Ԫ��

����ڡ�˰�����

˰�������˰�������������˰�ˡ��۽�������������˰���۽�������������е�˰����ʹ����������ܳơ�˰���������ճ����顢ר������ר�����顣

һ�����������ְ��

��һ��˰������ 1994���˰�Ƹĸ�ǰ��פ�������˰�������˰������ӣ����Ƽ����ƣ�ȫ��������˰�������˰�����ӣ����ɼ����ơ��������ͬ���ֵ��쵼������ҵ����ͬ�������ܿơ��ɺ���һ������ӵ�ָ����ȫ��12֧����ӹ��ж�Ա172�ˡ�˰�����ӵ���Ҫְ���ǣ�1.����Ա��������ܹ�����ҵ���幤�̻�����˰��������мƻ�����Ŀ�ĵļ�顣2.�鴦�쵼���������Ⱥ�ڽҷ���ٵ�͵©��˰������3.���ݼ���������������͵©˰��ԭ���ҳ����ܹ����ı������ڣ������ǿ�Ľ����ܹ����Ĵ�ʩ�ͽ��顣4.ͨ������ҵ���幤�̻���˰����ļ�飬�Ի������յ�λ��˰��ר��Ա������ִ������������������п��ˡ�

��������������־֣��ƣ� 1994��9�£�ȫ��˰���������Ϊ����˰��ֺ͵ط�˰��ֺ�������˰���������������ƣ��־֣����ؼ�����˰���������������ɣ�������˰������������Ҫְ���ǣ�������֯Э��������˰���飬�������鴦͵˰����˰��ƭ˰������Э���������ش�����˰���ﰸ�����о��ƶ���͵ƭ���ӵľ����ʩ����ʱ˰���������Ѿ���˫��ְ�ܣ�������ʹ����ִ��ְ�ܣ�����˰�˽���˰���飬�������˰��Υ����Ϊ��������ʹ����ְ�ܣ����¼����鲿�Ž���ҵ��ָ������֯Э��˰��Υ��������鹤����1996��6�£�ȫ����˰����������֯������������ʵ��������Ա�ﵽ442�ˣ�ռ�ڸ���Ա��31.97%��ռȫ��һ����Ա��47.95%��

����������� 1998��1��1�գ����ڸ�������˰��������������������ͳһ��Ϊ����֡���������˰��ֻ���ֵ�ְ�ܾ���˰�����ͼ��ִ��˫��ְ�𣬶��ڴ���˰�����������������չ˰��Υ�������IJ鴦��ͬ�գ���������˰��ֺ����ڸ��ء��й���˰�������˰��Υ�������ٱ����ģ�˰��Υ�������ٱ��������ڸ�������˰��ֻ�����ڣ������ֺ���칫������ȷר�˸����������ٱ����ĵ���Ҫְ���ǣ����ܹ����˺�������֯˰���ٱ��������ʹ����ٱ����ϣ�ת�졢����Ͷ���ٱ���������˾ٱ������IJ鴦�������չ�ٱ������ͽ���������

�����������ģʽ

��һ��˰�����ϵͳҵ���������� 1994���˰�Ƹĸ���ǰ������˰���˰��������Ҫ�������ڶԱ�Ͻ����˰�˵�˰�����ϣ����¼���������Ļ������������Ϊ������1994�꣬��������������������ܵ�����˰����쵼��ͬʱ��˰�����ҵ�������һ�����������ָ���������أ��У�����˰��ֻ�������Թ���Ϊ�������Ϊ�����أ��У���������˰��ֻ�������Լ��Ϊ��������Ϊ�����أ��У�����˰��ֻ������������֯Э����Ͻ�����ش�˰��Υ�������ļ�顣1997��12�£�����ʡ����˰����·������ڽ�һ����ǿ������˰����鹤�������������һ����ȷ�˸����ŵĻ���ְ����˳�˻��鹤����ϵ��˰��Υ�������IJ鴦��ڸ�������˰��ֻ���ָ��𡣵أ��У�����˰��ֻ���ָ����ش�˰��Υ�������Լ�������ϴ��IJ鴦����֯�鴦���أ��У���������˰��ֻ���ָ���������ֵ˰һ����˰�ˡ�������ҵ����˰�����ڱ�����ҵӪҵ˰�Ļ��飬��ֵ˰С��ģ��˰���ش�˰��Υ�������Ļ��飬�Լ�����־֡�������鴦�����Ļ��飻������־֡���������ֵ˰С��ģ��˰�˵��ճ���ר������һ��˰��Υ�������Ļ��顣����ֺͻ���־֡�����ʵʩ������Ҫ��ͨ������Э������ֹ©��©�顣

������˰�����鰸���̵ĺ������������˰������̣�˰������참��������Ϊѡ����ʵʩ��������ִ���ĸ����ڣ�����������룬���ϣ���ල��1997��12�º�������ڹ�����ϵ��һ�����ơ�����ѡ����ʵʩ��������ִ���Ļ��ڵĹ����ɹ�������˰����顢���߷��桢���ռ���ĸ�ϵ����ɡ��ճ����顢ר������ר�������ѡ�����ֱ��ɹ������źͻ���ֹ�ͬ�����ճ�����İ�Դ�ɸ�ҵ���źͻ���־֡����ṩ���ۺϹ��������ռ�������Դ��Ϣ�����мӹ�������ȷ�������������ָ��ݻ��������Ͳ鰸���ȣ��ƶ�����ƻ�����֯ʵʩ��ר������ɸ�ҵ���ţ��������鲿�ţ�������������������о���������ƶ���鷽��������֯ʵʩ��ר������������ٱ����ϼ����죬�йز���ת��İ������ɾٱ��������������������������أ��У������־ֳ����������֯ʵʩ���ϼ����졢�쵼����Ȱ���ֱ����ת�����ʵʩ����������ʵ���������������ơ�ʡ���У��أ�������������˰��ֳ�����������ίԱ�ᣬ����Ȩ�ֱ�Ϊ���鴦˰��500��Ԫ���ϣ�500��20��Ԫ��20��Ԫ���£����㼴�أ��У���������˰������߷���������֡�����־֡�����˰�����ֲ�������������ڲ������鴦˰��5��Ԫ���������µİ��������߷���������鴦˰��5��Ԫ����8��Ԫ���������µİ������أ��У��֡��־ֵİ���ίԱ�������鴦˰��20��Ԫ���������µİ������أ��У��֡��־ֶ�20��Ԫ���������ϵİ��������뱨��������������������һ����Ч�����������ɰ���ίԱ�����γе�������ʵʩ���ڸ�֪�������Ĵ������Ӧ��������������Ա�����������Ա����ǰ���룬�˽ⰸ�顣����ִ����֪ͨ����������п۽�˰���⡢��Ѻ���������������Ʒ������������Ʋ���˰��ǿ��ִ�д�ʩ���Լ���������Ժǿ��ִ�к������ذ����������͵ȣ��ɻ���ָ���

���������ƶȽ���

1994�����˰�������������˰���鹤����ͻ�����ڹ�˰�����С�����֮�ء��ĵ�λ���Ӵ�������Ⱥ��������л���������ƶȻ����衣11�£��ִ᳹�С�����ʡ����˰��ֻ��鹤�������ƶȡ�����������������;��䰸���������������ӳ�����龭��Ȳ��ϣ����ݺ����û�����Ϣ��

1995��3�£������ơ�פ���������˰�ֻ�������־ֻ��ع����ƶȡ������������ƶȡ�����ѧϰ�ƶȡ������ƶȡ��������ƶȡ���������ʹ�ù����ƶȡ���������ƶȡ������ż�ӡ��ʹ�ù����ƶȡ������ƶȡ���ȫ�����ƶȡ����������ƶȡ�˰����鹤����Ա����˰����鹤�����ɡ�3��13�գ��ƶ���һ�ž�����פ���������˰���鹤��Ŀ�꼰�����취����ÿ���ȶ�ȫ�������о֡�ֱ���־ֻ�������������п��ˣ����հ�ÿ���ȿ�����������ֽܷ������ȡ�4�£��ƶ���פ�����������˰���˰����鹤�������취������ȷ��Դ��������������ȷ����Ͻ����������ʵʩ��������ִ�С����鵵�������ȹ����ij����Ҫ�Ի���˰�����⡢��ȡ��ʹ�ã����鹤���쵼������ϼ�ְ��Ȩ������ͳһ�涨��

1997��1��9�գ��ƶ���פ�����������˰���˰�����ҵ������취������ȷ����ѡ�����ۺϹ����Ƹ��𣻻���ʵʩ�ɻ�������־֣��ƣ����𣻻������������߷���Ƹ��𣻻���ִ���ɻ�������־֣��ƣ�����ÿ�����ڶ���ȷ����ְ���ҵ������������ְ�ֽܷ�ͼ��˰���������ͼ��6��6�գ��ƶ���פ�����������˰����أ��У���ֱ���־֡�ũ������˰��������ҵ������취�����涨��ֱ���־֡�ũ������˰�����ڲ����û���ڣ�������Առȫ�־֣�������Ա��40%���ϣ����У�ֱ���־ֻ������Ա����������Ա���û�ڣ�ũ������˰��������ڹ̶���Առ������Ա�������ķ�֮һ�����̶�������Ա�⣬������Ѯ�ι�����������鹤������ԱΪ�ǹ̶�������Ա��ֱ���־ֺ�����˰������������С�飬�����涨��Χ�ڵĻ��鰸��������ѡ���ɣ��ۺϣ������ڸ��𣻻���ʵʩ�ɻ���ڸ��𣻻����������أ��У������߷���ƺͷ־֣���������С�鸺�𣻻���ִ���ɻ���ڸ��𣻽�һ����ȷ�����ڵ�ְ��ҵ�����������������ҵ���������顣

1998��5��11�գ��ִ᳹�С�����ʡ����˰��־ٱ�˰��Υ�����������취�����涨�Ծٱ��˵ľ��影�������Ͷ�ȡ�������֧������������1998��4��1����ʩ�С�6��16�գ��ִ᳹�к���ʡ����˰���ת���ġ�����˰���ֹܾ���ӡ����ֵ˰�ճ�����취��֪ͨ��������ֵ˰һ����˰�˵���ֵ˰���˷�Ϊһ�����˺Ͷ������ˣ��涨��һ�����˺Ͷ������˵Ĺ������ݺͲ��衢��ֵ˰�������취����ֵ˰�����˷�������1998��1��1����ִ�С�

1999��1��20�գ��ִ᳹�С�����ʡ����˰���˰��Υ�������顢�����ƶȡ����涨��һ�����鲿�Ų�ȡ���İ�����ʵ�غ˲�취������һ������㵥λ����˰��Υ���������г����ԭ��ʽ����������Χ�������취����1999��1��1����ִ�С�

2000��1��14�գ��ִ᳹�к���ʡ����˰���ת���ġ�����˰���ֹܾ���ʵ��˰����ƻ��ƶȵ�֪ͨ�����涨ͬ����˰����ͳһ�ɸ�������˰��ֻ���ָ�����֯����ͬһ��˰�˵�ר����һ��ÿ��һ�Σ����ÿ��������Ρ��Ծٱ���Э���ϼ������ר�����鰸�����Լ��ճ����չ����ж���˰���걨��˰����ĺ�ʵ��飬�ɲ��ܼ����������ơ�2��14�գ�פ�����������˰��ֶ���ʵ˰����ƻ��ƶ���������֪ͨ���涨����ר���������д����������ʵʩ���ǰ5���ڽ��������ϱ������ֻ���֡�ƾ������������ļƻ���֯ר�����ʵʩ��2000��3��30�գ�פ�����������˰����´�2000��˰����ƻ��������ص�˰Դ��ҵ˰�ռ������������52����6��26�գ�פ���������˰���ƶ����ٱ���ƱΥ�°������������������а취�����涨���֤�ķ��ŷ�Χ�������������11��7�գ�פ���������˰�ִֹ᳹�й���˰���ܾ֡�˰�����ҵ���ƶȡ����涨˰�����ҵ�������ݡ���ʽ��������֪�����2001��1��1����ִ�С�

�ġ�ר������ר������

��һ��ר����� 1994�꣬���ڿ�չ˰�մ��飬��1994����ʵʩ��˰�Ƶĵ�һ�꣬���ڳ��������˰���ҵȡ�õĽ���˰ר�÷�Ʊ�Լ�ר�÷�Ʊ���ܹ�����Ϊ����ص㣬�����Ҫ���룬�Ѵ�����Ϊ�ٽ�ȫ��˰��������ɵ���Ҫ��ʩ��ȫ�������͵©˰��2353.4��Ԫ���������2292.4��Ԫ��

1995�꣬���ڿ�չ����ר���飺��1��3�£���ȫ����ʳ��������ʯ�͡���ҵ����ҵ����ר���飬������ʳ��ҵ��鹲����˰��683��Ԫ������30��Ԫ����2��5��6�£�Ϊ�����˰�������д��ڵ����⣬ȷ��˰�������������ܰ취����ȷ�᳹��ʵ��������֯���룬����ͬ�ⲿ�𣬳��115�ˣ���ȫ����չ�ٻ����飬��ȡ�أ��У����أ��У�����ĥѭ����顱�ķ�ʽ��ȫ��11���أ��У��֣��־֣����鹤���ӣ��������˰��λ����108�������й�����ҵ45����������ҵ21����˽Ӫ��ҵ4�����ɷ�����ҵ7����������ҵ10��������21�������鴦˰�����ɽ�1405��Ԫ�����������57%�����в鴦˰����10��50��Ԫ����26����50��100��Ԫ����3����100��Ԫ���ϵ���1��������Ƿ˰325��Ԫ�����ٵ�����ֵ˰��309��Ԫ����3��8�£���չ���ڳ����������˰�һ����˰���϶���ר�÷�Ʊ����ʹ�õ�����ר���飬ȫ�������196����ҵ������ڳ��������˰��528��Ԫ�����͵˰1578��Ԫ��ר�÷�Ʊ��һ����˰���϶����154��������ڲ��������ڵ��ĸ�������ⲿ�������ڵ��������⡣ȫ��ȡ��һ����˰��460����1995��˰�մ��鹤����Ч������ȫ�����鲹����˰�����ɽ�1077��Ԫ��

1996�꣬���ڿ�չ����ר���飺��1����ֵ˰ר�÷�Ʊ����ͨ��Ʊ��ר���顣�����һ����˰��1336��������������284����ռ��黧����18%������15.8��Ԫ����˰44.1��Ԫ�����С��ģ��˰�˺��幤�̻�8619��������������1922����ռ��黧����22%������2.1��Ԫ����˰5.2��Ԫ��ͨ����μ�飬��һ������ȫ���ķ�Ʊ��������

��2������˰�ռ�顣��������˰�ռ�鹤����̣�������˰�������������飬�ص����廧������ҵ�����鲹��ֵ˰59.5��Ԫ���������ɽ�20��Ԫ����ƱΥ�²���ֿ۽���˰2.8��Ԫ����������˰����Ӧ����ֵ˰3��Ԫ��

1997�꿪չ����ר���飺��1��ȫ����Ʊר���顣�����һ����˰��660��������������186������˰8.6��Ԫ������3.8��Ԫ�����С��ģ��˰�˺��幤�̻�7600������˰1.7��Ԫ������45.6��Ԫ����μ�飬��һ��ǿ��ȫ���ķ�Ʊ��������2����ҵ��ҵ��ֵ˰ר���顣1997��8����10�£�����ʡ��˰��ͬ�ⲿ��ȫ����֯��չ��ҵ��ҵ��ֵ˰ר���顣ȫ����ҵ��ҵ��ֵ˰һ����˰��689����ȫ�������Բ飬������������ҵ59����ռ�Բ黧����9%���Բ鲹˰203��Ԫ�������100%�����Բ�����ϣ�ȫ�����150�ˣ���81����ҵ��չ�ص��飬���˰��210.97��Ԫ������58��Ԫ���������ɽ�2.82��Ԫ�����������71.43%����3����ֵ˰ִ����顣����ʡ��˰�ְ��ţ�5����ȫ����չ��ֵ˰ִ����顣����λͨ���Բ�ͼ�飬û�б��˰Ŀ��˰�ʡ����Լ���˰����û��Υ��˰�շ��棬��һ����˰�˲�ȡ����ʵ�Ŀ�˰���˶�ë���ʣ��Զ���������˰������û����������۳���Χ������û��Υ���ֹܾ涨ΪС��ģ��˰�˴�����ֵ˰ר�÷�Ʊ���⣻��ֵ˰ר�÷�Ʊ�������Ϲ涨��ִ�й���˰���ܾ��ƶ��ġ�һ����˰���걨�취��û�����Լ�����ͨ��������˶ԡ��������ˡ�����飬1996�굽1997��5�µ�ֱ��������ֵ˰880��Ԫ������ѡ��527�����410�����鲹˰��1015��Ԫ������30��Ԫ����������˰157��Ԫ��û�н�ͨ��Υ��������˰������Ϊ��

1998��˰�������أ�˰�������Ͼ�������˰���ֺܾ�ʡ��˰�ֲ����ר����϶࣬�䷶Χ���ǰ��δ�С���1����Ʊר���顣�����15066���������44.73%�����м���������Ļ�2883�����鲹˰��185.9��Ԫ������159.9��Ԫ���ϼ�345.8��Ԫ����2��©��©�ܻ�ר���顣������©����1068����©�ܻ�3893�����ϼ�4961��������˰��83.29��Ԫ������47.25��Ԫ���������ɽ�1.78

��Ԫ���ϼ�132.32��Ԫ����3������վר���顣�����215���������100%���鲹˰��334��Ԫ������150��Ԫ���ϼ�484��Ԫ����4��������ҵר���顣�����10���������100%���鲹˰��455��Ԫ������62��Ԫ���ϼ�517��Ԫ����5���̲���ҵר���飬�����10���������100%���鲹˰��142��Ԫ������41��Ԫ���ϼ�183��Ԫ����6��������˰��ҵר���顣�����8�����鲹˰��11��Ԫ����7�����ų�����ҵר���顣�����3���������100%���鲹˰��1.1��Ԫ����8������������ҵר���顣�����32�����鲹˰��20��Ԫ����9������˰ר���顣�����11�����鲹˰��92.8��Ԫ����10�����ڱ���Ӫҵ˰ר���顣�����283���������100%�������������⡣��11��˰�մ��顣�����7819�����鲹˰��1145.45��Ԫ������255.21��Ԫ���������ɽ�13.64��Ԫ���ϼ�1414.3��Ԫ��

1999��3��5�£�ȫ����չ����˰˰��ר���顣�ص����ʵ�����ڱ��ա�ʯ�����̲ݵ�����˰�����ҵ��ȫ��ԭ����˰����373����ע��25����Ӧ��348����ʵ�ʼ��333��������15������1998���������������96%�����в�����������˰��143�����鲹����˰141��Ԫ����ת˰1605��Ԫ���������ɽ�1.1��Ԫ������150.85��Ԫ���ϼ�1897.95��Ԫ��8��10�£�ȫ����չ����ҵ��ҽҩ�����ġ��������������估���۴���ˮ����ҵ����ֵ˰ר���顣����������˰��6694���������������4129����ռ62%���鲹˰��1956��Ԫ������349��Ԫ���������ɽ�3��Ԫ���ϼ�2308��Ԫ�����������89%��8��11�£�ȫ���Բ���������֯��˰������м�顣�鴦���������ֹ����鼮��������Ʒ��������˰��4500Ԫ��9��12�µף�ȫ����֯��չ��Ħ�г�������ҵ�ͳ�����ҵ˰��ר���顣����ȫ����Ħ�г�������ҵ�����г�����ҵ8����ί�г�����ҵ7��������������ҵ27�����ϼ�42����ȫ�������Բ顣�Բ��������2����ռ5%���Բ鲹˰6.9��Ԫ������ҵ�Բ�Ļ����ϣ���ȫ��15���⣨����ó������ҵ��ί�г�����ҵ������ȫ�桢�ص��飬���ص���������Ӧ���ڻ������ҵ�ص���16�����ϼƼ��31����������70%���鲹˰��23.4��Ԫ������6.4��Ԫ���ϼ�29.8��Ԫ���Բ���ص���ϼƹ��鲹˰��30.3��Ԫ������6.4��Ԫ���ϼ�36.7��Ԫ�����������100%��

2000�꣬ȫ����֯��չ��ҵ����˰˰��ר���顣ȫ���������˰��273�������鲹����˰128.58��Ԫ����ת˰104.98��Ԫ���������ɽ�1.4��Ԫ������108.72��Ԫ���ϼ�343.68��Ԫ�����������67%���ص�˰Դ��ҵר���飬���鲹˰��613.83��Ԫ��������ҵ˰��ר���飬���鲹˰��551��Ԫ������164.15��Ԫ���������ɽ�4.52��Ԫ���ϼ�719.67��Ԫ���Ļ���˾˰��ר���飬���鲹˰��1.4��Ԫ������1.4��Ԫ���ϼ�2.8��Ԫ��7�£�ȫ����˰ϵͳ��չ�����˰����ר�����������͵˰����39���永˰��442.21��Ԫ����˰��Ʊ2000�ݣ��������˰��365.83��Ԫ��11�£�����ʡ�ֽ������龫��ȫ�����ڻ����ˣ��⣩˰�������и��顣1999��1��1�ա�2000��6��30���ڼ䣬ȫ�����������ڻ����ˣ��⣩˰ҵ�����13��������13�������ȫ���������۶�1420����Ԫ����������˰757��Ԫ������ң���δ���������ֵ˰ר�÷�Ʊ�����ڻ��ﱨ�ص��������ջ��������˰�սɿ��飨���ڻ���ר�ã���ƭ˰�������

2001�꣬ȫ�п�չ������ҵ����˰ר���顣�����226���������83%�����鲹��ֵ˰95.5��Ԫ��Ӫҵ˰0.82��Ԫ������˰128.09��Ԫ�����ɽ�ͷ���80��Ԫ�����չ����ӹ���ҵר���飬�����20���������100%���鲹��ֵ˰29.09��Ԫ������2.88��Ԫ��8�¡�9�£���ȫ�з�Χ����֯��չ��������Ϣ���ø�������˰ר���顣ȫ�й��д��۴��ɽ��ڻ���284������2000��2001��9�µף�Ӧ�۽���˰��6811207�˴Σ���Ϣ����˰˰��4275.8��Ԫ��ʵ�۽�4275.8��Ԫ����һ���۽�����������˰����⣬������0.21��Ԫ�����ɽ��⣬û�з�������Υ��˰�շ��ɷ������Ϊ����ó��ҵ��ֵ˰һ����˰��ר���飬ȫ�й�����ó��ҵ��ֵ˰һ����˰��482����162�����������ڴ˴μ�鷶Χ��ʵ�ʼ��320���������ﵽ100%��������������ҵ98�����鴦˰�������ɽ�ϼ�333.76��Ԫ������ڼ乲����Э��ר�÷�Ʊ77�ݣ���˰�ϼ�1093��Ԫ��˰��164��Ԫ��ί��Э��ר�÷�Ʊ19�ݣ����۽��414��Ԫ��˰��70��Ԫ���鴦����ȡ���鿪��ֵ˰ר�÷�Ʊ�������鿪��ֵ˰ר�÷�Ʊ�İ������鴦���1.76��Ԫ��

������ר�����顡1997��7��8�£����㽭ʡ������ֵ˰ר�÷�Ʊ��������Э�顣����ϲ����ڸ�����Ʒ����˾ȡ�ý��غ�﹤ó��������˾��ֵ˰ר�÷�Ʊ1�ݣ���ֵ˰ר�÷�Ʊ�ķ�Ʊ�����ֿ�����Ʊ���ڲ�һ�¡����ֽ�֧��������Է�������δǩ�������ѵֿ۽���˰��14239.32��Ԫ�������ʡ��Ҫ��Э��Ľ�����12��ר�÷�Ʊȫ����ʵ��ϣ��鲹˰������14.6��Ԫ��1997�꣬ȫ�����鴦����˰��Υ������36��˰��293.77��Ԫ������39.56��Ԫ���������ɽ�22��Ԫ��

1998����ƽ�ع�˰����Э��ӱ��Ϲ��鿪��ֵ˰ר�÷�Ʊ���У������ƽ����г�ȡ���鿪��ֵ˰ר�÷�Ʊ���ֿ۽���˰1.9��Ԫ�������ѵֿ�˰��1.9��Ԫ�⣬��һ������1.9��Ԫ�ͷ�Ʊ����1��Ԫ��

1999��6�£�ȫ����˰ϵͳͳһ�ж���Э���Ϻ����֡��ɽ�ƭ�����������鿪��ֵ˰ר�÷�Ʊ������������1200��һ����˰����1996��1999��6���ڼ��8������ֵ˰ר�÷�Ʊ���м�飬������永��ҵ3�����永��ֵ˰ר�÷�Ʊ16�ݣ���˰�ϼƽ��154��Ԫ������˰��23��Ԫ�����永��ҵ����˰�����д�����

1999��11��12�£�����Ⱥ�ھٱ������ϲ̽�����Ь��1997��1����1999��9�µ���ֵ˰����������м�飬����ϲ̽�����Ь����ȡ����걨�����⾭Ӫ�������۵��ֶ�͵˰���鴦��˰�������1009��Ԫ��

2000��5��8�£�����ƽ�ػ�ǿ�ܽ�����˾1998��1����1999��12�µ�������Ӫ��ִ��˰�շ��ɷ���������м�顣��ƽ�ػ�ǿ�ܽ�����˾�������ߡ����֡���ͨ���۷�Ʊ����������Ʒ���ۼ۲��δ���涨�������۲��������۶���ͬһ�ŷ�Ʊ��ע������˰183.6��Ԫ��

���������͵������ƭ˰��1995��8�£�ȷɽ�ع�˰�ֺ͵�����˰��ֱ���־��ڷ�Ʊ����з�������������ֵ˰ר�÷�Ʊƭȡ����˰��İ�����ȷɽ������ʵҵ��˾��פ����ԥ�Ͼ��÷�չ�ܹ�˾��㶫ƭ˰��������ᣬ�����鿪��ֵ˰ר�÷�Ʊƭ˰�����������ڣ��鿪������ֵ˰ר�÷�Ʊ53�ݣ������۶�3845��Ԫ��˰��605��Ԫ��������˰�����м��Ժ���ϰ참������10�죬��9������ȫ������鰸���ݻٺ��ϡ��㶫��ʡ�������������ֵ˰ר�÷�Ʊƭ˰����

1996�꣬ȫ����˰�����ڹ����졢���Ȳ��ŵ�֧�ֺ�����£�����41�𣬽41����������19������14�𡢳���8��Ϊ�������ֱ����ʧ743��Ԫ��

1997�꣬ȫ����˰���Ź��鴦����˰��Υ������36��˰��293.77��Ԫ������39.56��Ԫ���������ɽ�22��Ԫ��

1998�꣬ȫ����˰���Ź���������ٱ�����298�����鴦298�����鲹˰��102��Ԫ������˾������72��ʵ��˰�ձ�ȫ��ǿ��ִ�д�ʩ91����������ý���86��Ƿ˰��͵˰�����ع⡣

1999��ȫ����˰�������鲿�ţ������������ٱ����ľٱ�����189�𣬽184�𣬲����97%���鲹˰��1149��Ԫ����ȡ��ȫ��ʩ66�𣬱�ȫ���136��Ԫ����ȡǿ��ִ�д�ʩ20���ջ�˰��581��Ԫ�������������������26����˰��581��Ԫ�����뷨Ժǿ��ִ��7��ǿ��ִ�д�ʩ91������˰��14��Ԫ��

2001��ȫ�У�ԭ��������˰���Ź�����Ⱥ�ھٱ�152������˰����129������ƱΥ������28�����鲹˰�����94.65��Ԫ��

2012�꣬ȫ���ۼƲ鲹���˰����ɽ𡢷���9303��Ԫ��ͬ������21%�����ٷ�Ʊ42��ݣ��鲹˰��10����Ԫ��

�����ڡ��� ��

1978��12�£�������˰��������裬����פ�������˰��֡�1978��12�£�������˰��������裬פ�������˰�����ʽ����������칫�ҡ�˰���ơ�����ཻ�ƣ��ƻ���ƿơ����¼��ơ�

1980�꣬���¼��Ʒ���Ϊ���¿ơ����ơ�

1984������ĸ˰���Ʒ���Ϊ˰��һ�ƣ�˰�����ƣ���������ཻ�ƣ��������չ����ơ�

1983��12��12�գ�������פ�������˰��ɲ�ѧУ��

1985�����˰��ѧ�ᡣ

1989��3�£��������������ƣ�1989��6��1�գ�����ط�˰�ơ�����˰�ƣ�1989��6�£��������������ƣ�1989��10�£������ϸɲ��ƣ�1989�꣬����˰����������칫�ҡ�

1990��3�£�����˰�����ҡ�

1991��11�£���������ӣ��֣���

1992��5�£�����˰������ҡ�

1993��3�£�������ҵ����˰�ƣ����蹤�ᡢ������֯����Ϣ���ġ�

1994��9��5�գ����ݹ���Ժ��֪ͨ�ͺ���ʡ����ԥ����z1994�{34���ļ��涨����פ�������˰�����ʽ����Ϊ����˰�����������פ�����������˰��֡�פ��������ط�˰��֡�����������ʽ�ֿ��칫��

һ����˰����

��һ��������1994��9��5�գ�פ�����������˰������裺�칫�ҡ�����ҡ����¿ơ��ϸɲ��ơ������ơ�˰���ơ�����˰�����ơ�Ʊ֤�����ơ��ƻ�����ơ�����˰�����ơ���������ơ����չ����ơ���Ϣ���ġ�����ҡ����ص�ί��ֱ��˰��֡�˰��ɲ���ѵ���ġ�1994��9��20�գ�פ�����������˰��ֻ��ؿ��ң�ͳһ�����������ã��칫�ҡ�ֱ�����ص�ί�����¿ơ������ơ������ݸɲ��ơ�����ҡ���ת˰�����ơ�����˰�����ơ�����˰�չ����ơ�����˰�չ����ơ�Ʊ֤�����ơ����չ����ơ��ƻ�����ơ���������ơ�˰�����ҡ�˰����Ϣ���ġ�

2000��9��6�գ�����פ�����������˰��֣�����פ�����й���˰��֣�������Ҽ�����������䡣

2001��3��6�գ�����ʡ����˰����·����ڡ�פ�����й���˰��ֻ����ĸ﷽������֪ͨ�������й�˰�ֻ������ã��й�˰�������������8�����칫�ҡ�˰�������ơ����չ����ơ����߷���ơ��ƻ�����ơ����¿ơ������ơ�����ң�����ֱ����ί�칫�ң����Ƽ����������ݸɲ������칫�ң����Ƽ��������¿ƴ��ܣ���

2009��11��6�գ�ȫ�й�˰ϵͳ���л����ĸ����������פ�����й�˰���������11��������Ϊ���Ƽ����칫�ҡ����߷���ơ����������˰�ơ�����˰�ơ��������ơ���˰����ơ����չ����ơ���������ơ����½����ơ�����ҡ�����ҵ����˰������ơ�������ص�ί�칫�ң����Ƽ�����ϵͳ���Ṥ��ίԱ�ᣨ���������������ݸɲ��ƣ����Ƽ�������ҵ��λ2��������Ϊ���Ƽ�����Ϣ���ġ����ط������ġ�

������ֱ��������1994��9��5�գ�����ֱ���־֡�˰��ɲ���ѵ���ġ�

1995��9��20�գ�����ֱ���־֡�˰��ɲ���ѵ���ġ�

1995��11��20�գ�����פ�������˰����ѯ�������ġ�

1999��11��3�գ�פ�������˰����ѯ���������ѹ�������Ϊפ�����з�˰��ʦ����������˾��

2000��9��6�գ�����פ�����������˰���ֱ���֣�����פ�����й���˰���ֱ���֣�����������䣻����פ�����������˰��ֽ��ſ������־֣�����פ�����й���˰��ָ��¼����������־֣�����������䡣

2001�꣬����פ�����й���˰������վ֡������֡�����֣�����ԭפ�����й���˰���ֱ���֡�פ���������������˰��֡�פ�����и��¼�������������˰��֡�פ�����й���˰�������˰�����ƣ��־֣���פ�����й���˰��ֻ���֡�

2009��11��6�գ�פ�����й���˰�����ֱ������2�����оֻ���֣������������оֳ�������˰���չ����־֣����Ƽ�����

�������ء������У��ּ�˰�������־֣� 1994��9��5�գ�������פ�����������˰��ֹ�Ͻ9��1��˰��ּ�198������˰������

1996��5��3�գ�����ʡ����˰���ԥ��˰�ˡ�1996��036���ģ�����פ�����������˰����������о���������˰����Ϊ75����

1997��7��10�գ����������о�������ʡ��˰�������������й���˰�������˰����Ϊ68����

2000��3��7�գ��Բ������ò�������˰������������߿ع����ȣ���Ӧרҵ���������������ճɱ���������˰�˵�ԭ�Ի���˰�������о����й�˰����Ͻ9���ع�˰�ֳ���ԭ����˰����������62������˰������

2005���������˰����һ�ɱ��Ϊ���Ƽ���λ�Ĺ����־֣�ȫ�й�����52�����Ƽ�˰��־֡�

���ģ����¹���

1978��1986�꣬˰��ϵͳʵ��˫���쵼�Ĺ������ơ�

1982��8�£����ڸ���˰���������Ա����Ƶ�����ϼ�˰�����Ȩ��Ԥ��״�������������������˰���Ÿɲ����������������ԭ�ɲ��������ƽ��е�����ʡ���У���ר���У����أ��У�3��˰���ŵĸɲ������Եط���ίΪ������һ��˰���ż���Э��������˰����Ҫ�˽��������һ��˰������Ҫ�쵼�ɲ��������ר���У����أ��У�˰����������ֳ������⡢��������ί��֯����Ҫ����������һ��˰���ŵ�ͬ�⣻רϽ����˰�������˰�����ĸɲ�����˰����ʵ��ͳһ��������Ҫ����ȡ�õط���ί��Э���ͼල���ڽ���һ�й����У�����˰����Ҫ���Լ����ܵĸɲ�������������������Э���ط���ί�����ĸɲ���˰����Ӧ������ȡ�йص�ί��֯���ŵİ�����������ɲ�����������

��1986��5��1����˰��ϵͳ��Ϊ��ֱ�������ڸɲ������ϣ�ʵ����˰����Ϊ����˰����뵱�ص�ί˫���쵼���ء���˰����������ֳ��Լ�ͬ������Ա������Ա����������Լ���������ʡ˰��ֹ������ء���˰��ֵĿƣ�����У��������ȫ����Ա�Լ��ء���˰����������ֳ��͵���Ա������Ա�ĵ���������������ɵء���˰��ֹ������ء���˰��ֵĹɡ������������Σ�����ȫ��ɲ�ְ���ĵ�����������������ء���˰��ֹ�������Ҫ�����˰��ֽ���ר�Ż�����ָ��һ�����ֳ�����������쵼��

1990���𣬺���ʡ˰��ֶԵء���˰��ֵĸ�ְ�ɲ�ʵ�������ƣ��ء���˰��ֶ��ء���˰��־ֳ�ʵ�������ƣ��ء���˰��ֶԹɣ�������ʵ��Ƹ���ƣ��Ը�˰������ʵ����ؽ�����ר��Ա�����ƶȣ�����Ȩ���䡣

1994��11�£�פ���������˰�ָ��ݹ����Ͷ��������ߺ�ʡ��˰�ֵ��й����ߣ���ʱ�ƶ��·��ˡ�פ���������˰ϵͳ���¹����������ɹ涨�����ӻ������ơ��ɲ����⡢ͳ����Ա���ܰ��úɲ����������ݵȰ˷�����о���淶��

2001��3�£����ݡ����Ϲ���˰���ϵͳ�����ĸ﷽�����ľ����ƶ�����ʡ�����ġ�פ�����й���˰���ϵͳ�����ĸ﷽������4���ļ�����ĸ��Ŀ���ǣ���ȷ����ְ�ܣ������������ã�������Ա���ơ��Ż�����ṹ����������������г�������������Ӧ����ʡ��˰����֯������Э���ķ����걸�����¸�Ч����ת���顢��Ϊ�淶�������¹���˰���������ơ�

�������ƣ�פ�����й���˰���ϵͳ��������1309�ˣ��оֻ��غ�ֱ��������������350�ˣ����У���������55�ˣ����ձ���295�ˡ�

�ؾֻ��غ�ֱ��������������959�ˡ����У���������252�ˣ����ձ���707�ˡ���ҵ���ƣ�פ�����й���˰���ϵͳ��ҵ����Ϊ178�ˡ����У��л���2����ҵ��λ����ҵ����23�ˣ����пƼ��쵼ְ��6�����Ƽ����쵼��3������

��ֱ��������ҵ����21�ˡ��ؾ���ҵ����134�ˣ����غ��ڷ�����Ա�ɰ칫�Ҵ��ܣ���

2009�꣬���ݺ���ʡ����˰��֡�����ʡ����˰��ֹ���פ�����й���˰���ϵͳ�����ĸ﷽��������������פ�����й���˰����������ƹ�1360������ҵ���ƹ�126���������оֻ��ر���104������������77������ҵ����27����

������˰����

��һ��������� 1994��9��5�գ�������ʡ�ط�˰�������פ��������ط�˰��ֻ�������10�����ң����칫�ҡ��ƻ�����ơ����չ����ơ�˰��һ�ơ�˰�����ơ�˰�����ơ����¿ơ����������ơ����ơ���������ƣ�����ƻ���־֣���1995��1�³������ص�ί��

1996��3��1�գ�פ���������˰���������߷���ơ���Ʊ������������Ϣ���ġ�1996��7�£�������ʡ��˰����������������˰�չ����ƣ����������˰�չ����־֣���

2001��10�£�ȫ�е�˰ϵͳ���л����ĸ���ؿ��ҽ��кϲ��͵�����˰�����Ƹ���Ϊ����˰�ƣ�˰��һ�ơ�˰�����ƺϲ�����Ϊ��ת�Ʋ���Ϊ˰�ƣ����Ƹ���Ϊ�������ң�����������˰�չ����ƣ�����˰�չ����־֣�����ҵ���о���ת�Ʋ���Ϊ˰�ƹ������ĸ���������칫�ҡ��ƻ�����ơ����չ����ơ�����˰�ơ���ת�Ʋ���Ϊ˰�ơ����߷���ơ����¿ơ����������ơ���������9�����Һͻ��ص�ί��פ�����У��������ط�˰�������4����ҵ��λ������Ʊ�����֡���ѵ���ġ���Ϣ���ġ����ط������ģ���������൱�����Ƽ���

2010��5�£�ȫ�е�˰ϵͳ���ؿ��ҽ��е�������ת�Ʋ���Ϊ˰�Ƹ���Ϊ��ת�ͲƲ���Ϊ˰�ƣ����չ����Ƹ���Ϊ���ܺͿƼ���չ�ƣ������ҷ���Ϊ��������ơ�����ң������˹���˰��ơ������ݸɲ������ƣ���Ϣ���ĸ���Ϊ����˰��������ģ�������ҵ��λ��Ϊ������λ�������о�������12366��˰�������ߡ��ĸ���������칫�ҡ����߷���ơ���ת�ͲƲ���Ϊ˰�ơ�����˰�ơ�����˰��ƣ�����ҵ˰�չ����ƣ����ƻ�����ơ���˰����ơ����ܺͿƼ���չ�ơ���������ơ����¿ƣ����ص�ί�������������ơ�����ҡ������ݸɲ������Ƶ�14��ְ�ܿ��Ҽ���Ʊ�����֡���ѵ���ġ����غ��ڷ�������3����ҵ��λ����Ͻ10���أ������ּ�����֡�ֱ���־֡����ÿ������֡�����˰���������4��ֱ����λ��

2011��12�£��оֻ���������˰����ռ��˰�ƣ����о�������˰���չ��������������Ϊ���Ƽ�����Ϊ�оֵ���ҵ��λ�������Ϊ��˰˰��־֡�

2012��12�£�פ�����еط�˰��ֻ����������ð칫�ҡ����߷���ơ���ת�ͲƲ���Ϊ˰�ơ�����˰�ơ�����˰��ƣ�����ҵ˰�չ����ƣ����ƻ�����ơ���˰����ơ����ܺͿƼ���չ�ơ���������ơ����¿ƣ����ص�ί�������������ơ���˰����ռ��˰�ơ�����ҡ������ݸɲ������Ƶ�14��ְ�ܿ��Ҽ���Ʊ�����֡���ѵ���ġ����غ��ڷ������ġ���˰���չ����־�4����ҵ��λ����Ͻ10���أ������ֺ͵���˰��������ġ�����֡�ֱ���־֡����ÿ������ֵ�4��ֱ����λ��

����������ֱ����λ פ�����еط�˰�������4��ֱ����λ����ֱ���־֡�����֡����ÿ������֡�����˰��������ġ�1994��9�£�פ��������ط�˰���������ֱ���־ֳ�����פ��������ط�˰��ֳ����˻�������ƣ�����ƻ�������־֡�1995��5��11�գ�������פ��������ط�˰��ֽ��ſ������־֣����Ϊ���Ƽ���2001��11�£���������־ָ���Ϊפ�����еط�˰��ֻ���֣�Ϊפ�����еط�˰���ֱ������������Ϊ���������������������Ϊ���Ƽ����ƣ����ſ������־ָ���Ϊפ�����еط�˰��ָ��¼�����ҵ�������֣�ֱ���־ָ���Ϊפ�����еط�˰���ֱ���֡�2008��פ�����еط�˰��ָ��¼�����ҵ�������ָ���Ϊפ�����о��ÿ����ط�˰��֣�פ�����еط�˰���ֱ���ָ���Ϊפ�����еط�˰���ֱ���־֡�2010��5�£���Ϣ���ĸ���Ϊ����˰��������ģ�������ҵ��λ��Ϊ������λ����Ϊ�оֵ�ֱ����λ��

�����������أ��С������ط�˰��� 1994��9�»�������ʱ��פ��������ط�˰�����Ͻ10���أ��У��ط�˰��֣��ֱ�����ƽ�ص�˰�֡���ƽ�ص�˰�֡��ϲ��ص�˰�֡��²��ص�˰�֡�ƽ���ص�˰�֡������ص�˰�֡������ص�˰�֡�ȷɽ�ص�˰�֡������ص�˰�֡�פ�����е�˰�֡�1996��6�£�Ϊ��Ӧ��˰���鹤������Ҫ����ʡ������פ����������أ��У��ط�˰��־�����1������־֣��������Ϊ���Ƽ���1997��7�£�Ϊ��Ӧ˰�����ܸĸ����Ҫ����ʡ������פ����������أ��У��ط�˰��־�����1�����չ����־֣��������Ϊ���Ƽ���2000��7��19�գ�����ʡ�ط�˰�����ͬ�⣺ԭפ�����еط�˰��ָ���Ϊ������ط�˰��֣�������Ҽ�����������䡣2001��10�£����ݺ���ʡ����ίԱ�ᡶ����ʡϽ�����µط�˰������ĸ﷽����֪ͨ�������صط�˰��־�����1�����չ����־֣��������Ϊ���Ƽ���ȫ�й�����9�����չ����־֣����أ������ط�˰��־�����1������־֣��������Ϊ���Ƽ���ȫ�й�����10������־֡�2007�꣬����ʡ�֡�����ũ��˰��������Դ���ϵ�����������ļ������Ի������ס�ע��ʵЧ��������ˡ�����Ϊ����ͳһ�淶�������Ч��ԭ�����ڵ�3��˰�����ϲ���һ��˰Դ���С�Ӳ����ʩ�Ϻá���ͨ������˰����ʵ�м��й�����ȫ���ɺ���ǰ��140��������ϲ�Ϊ62������˰������������Ƽ��� 2007��12�£�9���ص����չ����־ָ���Ϊ�ǹ�˰��־֣�2010������9���صĻ���־ָ���Ϊ����֣�����9���ؾּ�ֱ���־֡��������֡��������������˰��������������Ƽ���2010��12�£�����������ø���ռ��˰���չ�������9���ؾֱַ�������˰����ռ��˰���չ���������Ϊ�����ֵ���ҵ��λ��������Ƽ���

���ģ����¹��������ա��ּ��������¹�һ������ԭ��ȫ���ط�˰��ϵͳ�ĸɲ��������ط�˰��������ֳ���������ǡ�����ǡ��ͼ��鳤�������Ա������Ա���ܾ���ʦ���ܻ��ʦ�����������������ɲ�������ʡ�ط�˰������⣬�оָ���Ƽ��ɲ������⣬�أ��С������ָ���ɣ��������ɲ������⡣

1994����������ȫ����˰ϵͳ������Ա12l3�ˡ�����������Ա91���⣬ʵ���ڸ���Ա1122�ˣ����У��ɲ�562�ˣ���ʡ��δ���ϵ�12�ˣ���ְ��293�ˣ���ʡ��δ���ϵ�30�ˣ���Э˰Ա267�ˣ���ʡ�ص�l36�ˣ���������ṹ����ȫ����˰ϵͳ�˾�����38.8�ꡣ��������ò������Ա439�ˣ�ռ��������39%����Ա83�ˣ�ռ��������8%�����Ļ��ṹ������ר������281�ˣ�ռ��������25%����ר��������564�ˣ�ռ50.3%����������227�ˣ�ռ��������24.7%����Ա�ֲ���ȫ��12�����յ�λ��286������˰���������У������ֻ���49�ˣ����оֻ���251�ˣ�����˰����822�ˡ�1995��2�¸��ݺ���ʡ�ط�˰���֪ͨ��������˰������Ա���ֱ�����ԭ����7��3����Ϊ6��4��Ϊ�ˣ���˰�ֵڶ��λ�ת����˰��113�ˣ�ȫ����ʵ������˰������1998��11��2�գ�����ʡ������������ʡ��˰���������ģ���פ����������¾֡���˰���´�ר������ָ��406�������ڽ����˰ϵͳ�ڹ���Ա��λ�Ϲ����Ĺ������ݵ���ԱתΪ���ҹ���Ա���⡣2007��12�£�פ�����е�˰ϵͳ��������Ϊ1329�ˣ�ȫϵͳʵ������Ϊ1612�ˣ���ְ��Ա1330�ˣ���������Ա282�ˡ�2012��12�£�פ�����е�˰ϵͳ��������Ϊ1434�ˣ�ȫϵͳʵ������Ϊ1720�ˣ���ְ1402�ˣ�������318�ˡ�

��ʮ���� �������ɺ�����

��ʮ���� �������ɺ�����